炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:CSC研究权益策略团队

核心摘要

●核心观点

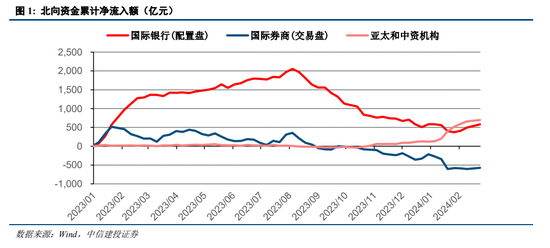

随着市场预期以及情绪的改善,截至2024年2月23日,北向资金连续4周净流入接近500亿元,其中配置盘资金连续3周净流入约200亿元,也将为市场释放更多的乐观信号。长期来看,北向资金“3.0时代”预期调整,亦不过度悲观。2023年8-12月北向资金流出约2000亿元,也在一定程度上为其蓄势,随着全球金融条件和国内市场环境的改善,北向资金的短期弹性或大于其他市场增量资金。

北向配置盘资金连续三周净流入约200亿

截至2024年2月23日,北向资金连续4周净流入接近500亿元,其中配置盘资金连续3周净流入约200亿元。事实上今年自开年以来,北向资金里托管于亚太和中资机构的资金便率先开启回流,今年7周以来累计净流入约580亿元,是本轮北向资金转向前半段过程的主力;随着市场预期以及情绪的改善,在近4周的流入中,托管于亚太和中资机构的资金贡献逐步降低,而配置盘资金的占比拾级而上,也将为市场释放更多的乐观信号。

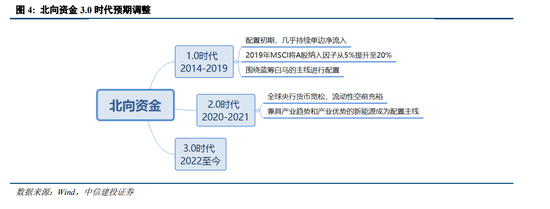

长期来看北向资金“3.0时代”预期调整,亦不过度悲观。前期北向资金持续单边净流入的流动性条件可能难以继续维系,在当前体量下未来北向资金流入斜率或降低、双向波动或加大;但随着A股市场和国内机构投资者的发展,北向资金的话语权已经不如往昔,2019Q1外资持股市值一度达到公募基金的87%,而2023Q2已经回落至60%,市场也应理性看待北向资金的行为,避免过度恐慌。另一方面,2023年8-12月北向资金流出约2000亿元,也在一定程度上为其蓄势,随着全球金融条件和国内市场环境的改善,北向资金的短期弹性或大于其他市场增量资金。

风险分析

研究报告使用的公开资料可能存在信息滞后或更新不及时的情况,数据存在一定的统计误差;经济下行超预期,宏观调控政策不及预期,刺激效果显现需要一定的时间传导,或存在后续增量政策与预期不一致的情况;海外市场波动超预期,海外经济下行超预期,全球流动性紧缩超预期,中美利差走阔存在风险,人民币汇率存在波动风险;海外黑天鹅事件,地缘冲突持续超预期,国际关系和环境局势存在波动风险,关注海外资本市场风险溢出效应传染国内市场。

![常州场所招聘,生意稳荤KTV真空精心包装薪水[15-22]](http://dqxyzs.com/zb_users/theme/quietlee/style/noimg/8.jpg "常州场所招聘,生意稳荤KTV真空精心包装薪水[15-22]")