炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考

摘要

1、历史上中等级别的超跌反弹形成于过度悲观后的基本面预期修复,预期的修复可能来自于政策或者高频数据。

2、如果是总量政策或者经济高频数据的改善,则经济周期类(如下图第一类)的板块引领反弹。如果是产业政策或者产业基本面的变化,则景气成长类(如下图第三类)的板块引领反弹。

3、中级别反弹的全时间段中,主要演绎估值修复,估值弹性大的中小股票反弹幅度较大,相反稳定类品种相对落后。

4、中级别反弹之所以仅仅是反弹而不是反转,最终原因是没有看到整体ROE的趋势改善。

5、当前,最先出现基本面预期变化的是以Ai为代表的产业进展和以春节消费为代表的经济高频数据。相关板块形成初步反弹。

6、后续如果能形成中等级别的超跌反弹,还需要有进一步基本面预期的变化:①要么是经济基本面预期变化:包括两会工作报告的政策,或者3月地产高频销售数据。②要么是产业基本面预期变化:包括但不限于围绕氢能源、Ai、卫星的政策和产业进展。

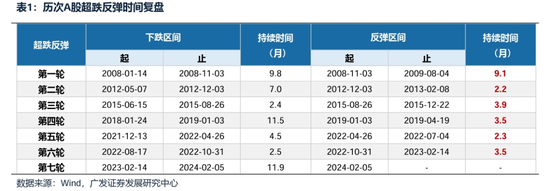

1. 历史上A股有6轮典型的中等级别反弹,持续时间在2-4个月

我们把中期级别的超跌反弹,定义为万得全A指数的单边下行期与上行期、至少都在2个月以上的反弹行情。选取该滚动时间窗口,能够捕捉06年起比较重要的几次底部反转,对于把握中期级别的行情规律也有更好的借鉴价值。

2006年以来,A股共有6次典型的超跌反弹行情,中位下跌时长7.1个月,中位超跌反弹时长3.5个月。反弹阶段的持续性,和下跌区间时长没有明确的相关性,如第三轮与第四轮同样为3个月左右的超跌反弹,但反弹前的调整时长分别为2.4个月、11.5个月。

2. 超跌反弹交易的是情绪扭转带来的“估值修复”,而非基本面的即期验证改善

与超跌反弹行情拟合度最好的是估值周期。无论是中期级别的下跌区间,还是在随后的超跌反弹区间,估值变化与指数的转折都几乎完全重合。

相比之下,基本面指标和超跌反弹的相关性则较弱,再考虑到相关数据存在滞后性,在超跌反弹初期基本不具备通过数据进行前瞻性判断的可能性,而交易的主要是基本面修缮的预期。

我们用中长期贷款余额来刻画经济内生需求的边际变化以及政策宽信用的力度和效果。可以发现,居民与企业部门需求边际下行的阶段,不一定指向指数中期级别的下跌,甚至在内需边际改善的阶段、也可能出现中期下跌的情况(如12-13年)。类似地,超跌反弹阶段既可以对应内需修复(如08-09年),也可以对应内需下行(如18-19年);且中长贷增速的变化幅度也与超跌反弹的幅度并无直接对应关系。事后来看,历次的共性在于,在超跌反弹期间或反弹后半年之内,都存在中长贷修复的情况,表明反弹主要计入内需修复的预期而非现实。

因此,超跌反弹是估值修复的过程,催化剂是总量政策的积极变化,本质上是交易内需修复的预期,尽管这种预期可能在事后被证伪、或无法兑现为后续A股的业绩弹性。仅通过资本市场预期的反转,不足以支撑持续的估值修复,超跌反弹还需要扩张性总量政策(特别是财政扩张)来实现。例如08.9月暂停IPO、12.8月启动转融通之后,指数都还处于下行趋势当中,而超跌反弹分别出现在08.11月四万亿、12.12月经济发展六大任务之后。

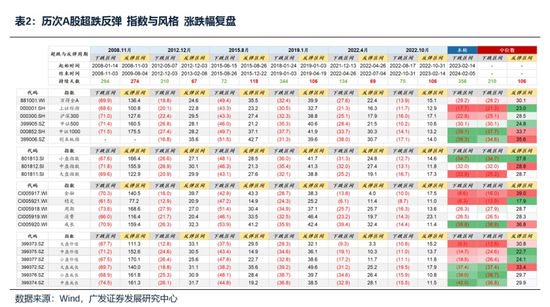

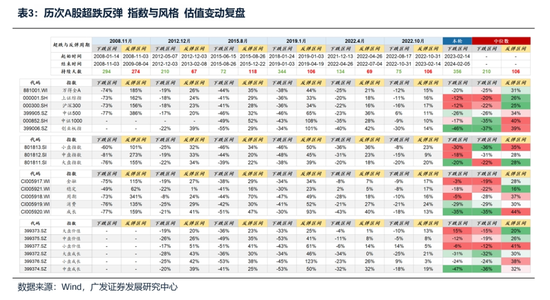

3. 超跌反弹区间往往是宽基的普涨格局,前期跌幅更大的风格涨幅略胜一筹

超跌反弹行情中,下跌阶段对应普跌,而反弹阶段对应普涨。这种普跌和普涨同时适用于主要指数和风格。在历次超跌反弹阶段,主要指数和风格均录得正收益,配置层面属于高胜率窗口期。

相对收益层面,超跌反弹区间内领涨/估值弹性最大的风格,往往是下跌区间当中领跌/杀估值最彻底的风格,通常为中小盘/成长(中证1000、创业板指);而在下跌区间内相对抗跌的“稳定”风格指数,在超跌反弹过程中的区间涨幅落后。背后隐含的逻辑是,超跌反弹通常来自前期压制市场表现的宏观因素的反转,而跌幅居前的风格最受这类因素的压制,因此在利空因素出清或反转之后,有更高的估值修复空间。

超跌反弹的普涨,主要支撑来自估值的全面修复;成长板块估值弹性最大(成长风格指数、创业板指),而稳定风格指数的估值弹性最小。中位数口径下,在超跌反弹阶段当中,主要指数和风格的涨跌幅都可以达到20%以上,对应地,主要指数和风格的估值涨幅也在20%以上。

从超跌反弹的演绎阶段的行业表现来看:

(1)总量政策强刺激的底部(08年/22年10月),价值股持续占优。08年四万亿刺激下,周期股持续占优;22年地产三支箭/疫情影响缓和,地产链占优。

(2)无大的总量刺激的底部(12年/15年/18年/22年4月),价值股短期占优、但行情仅在月度级别,此后3个月左右区间是成长占优,往后则取决于逐渐明朗的产业趋势和增量资金环境。

短期(月度维度)来看,价值股会占优,如12年的金融地产/建材建筑、15年的银行/非银金融、19年的金融/煤炭建材、22年4月的房地产/建筑材料/非银金融。

但中期(季度维度)来看,成长股的胜率更优。市场触底一个季度内,成长行业大多转为领涨(标蓝色块居前)。

再往后看,行情取决于产业趋势和增量资金环境。13年移动互联网浪潮、22年半导体周期触底,成长股表现更优;15年供给侧结构性改革、19年消费升级/外资定价权抬升,价值股表现更强。

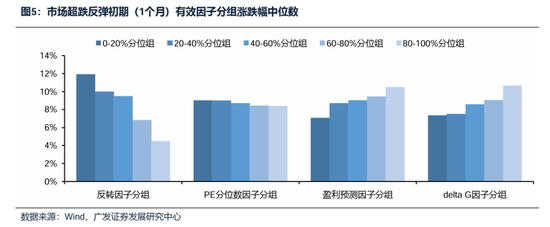

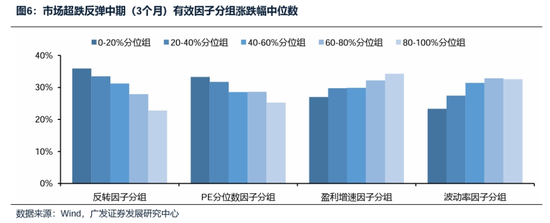

超跌反弹阶段,市场以交易“高性价比”及“高边际变化”为主,个股的前期跌幅、低估值、高成长因子占优。反转因子(过去一个月涨跌幅),低PE分位数(过去五年)标的往往能收获较高涨幅。此外,市场积极博弈“高边际变化”品种,Deltag(盈利增速变动)因子显著占优,高盈利预测股票亦受到投资者青睐。

我们以期初各个因子值进行分组计算各组未来涨跌幅中位数,并进一步取6期中位数数据得到各因子在超跌反弹时期的整体表现。结果发现,超跌反弹后占优因子聚集在“小盘”,“低估值”、“高成长”。

分阶段来看:①短期(反弹后1个月)“反转”、“估值”、“盈利预测”、“delta G”因子占优;②中长期(反弹后3/6个月)除反转及估值因子外,高波动、小盘股亦相对占优。

4、核心结论小结:

1、2006年以来,A股共有6次典型的超跌反弹行情,中位下跌时长7.1个月,中位超跌反弹时长3.5个月。其中超跌反弹时长基本稳定在2-4个月的区间之内。

2、超跌反弹是估值修复的过程,催化剂是总量政策的积极变化,本质上是交易内需修复的预期,尽管这种预期可能在事后被证伪、或无法兑现为业绩。与超跌反弹行情拟合度最好的是估值周期。相比之下,基本面指标和超跌反弹的相关性则较弱,再考虑到相关数据存在滞后性,在超跌反弹初期基本不具备通过数据进行前瞻性判断的可能性。

3、历次超跌反弹中,都出现了主要指数和风格的普涨,支撑来自估值的全面修复。中小成长宽基的区间涨幅和胜率均更高(中证1000、创业板指),稳定风格指数的区间涨幅落后。中位数口径下,在超跌反弹阶段当中,主要指数和风格的涨跌幅都可以达到20%以上。相对收益层面,超跌反弹区间内领涨/估值弹性最大的风格,往往是下跌区间当中领跌/杀估值最彻底的风格,通常为中小盘/成长。

4、行业表现:总量政策强刺激的底部(08年/22年10月),价值股持续占优。无大的总量刺激的底部(12年/15年/18年/22年4月),价值股短期占优、但行情仅在月度级别,此后3个月左右区间是成长占优。

二、本周重要变化

(一)中观行业

本文以下如无特别说明,数据来源均为wind数据。

1、下游需求

房地产:30个大中城市房地产成交面积累计同比下降36.83%,30个大中城市房地产成交面积月环比下降55.03%,月同比下降68.89%,周环比上升1484.62%。国家统计局数据,1-12月房地产新开工面积9.54亿平方米,累计同比下降20.40%,相比1-11月增速上升0.80%;12月单月新开工面积0.79亿平方米,同比下降11.56%;1-12月全国房地产开发投资110912.88亿元,同比名义下降9.60%,相比1-11月增速下降0.20%,12月单月新增投资同比名义下降23.97%;1-12月全国商品房销售面积11.1735亿平方米,累计同比下降8.50%,相比1-11月增速下降0.50%,12月单月新增销售面积同比下降23.04%。

汽车:乘联会数据,乘用车初步统计:2月1-17日,乘用车市场零售55.9万辆,同比去年同期下降14%,较上月同期下降43%,今年以来累计零售259.4万辆,同比增长34%;全国乘用车厂商批发38.2万辆,同比去年同期下降42%,较上月同期下降57%,今年以来累计批发247万辆,同比增长17%。新能源初步统计:2月1-17日,新能源车市场零售16.5万辆,同比去年同期下降15%,较上月同期下降44%,今年以来累计零售83.2万辆,同比增长59%;全国乘用车厂商新能源批发13.9万辆,同比去年同期下降45%,较上月同期下降50%,今年以来累计批发82.1万辆,同比增长28%。

港口:11月沿海港口集装箱吞吐量为2347万标准箱,高于10月的2301万,同比上涨3.35%。

2、中游制造

钢铁:截至2月23日,螺纹钢期货收盘价为3790元/吨,比上周下降1.66%。钢铁网数据显示,2月中旬,重点统计钢铁企业日均产量198.50万吨,较2月上旬上升3.78%。12月粗钢累计产量6744.38万吨,同比下降14.90%。

挖掘机:1月企业挖掘机销量12376.00台,低于12月的16698台,同比上升18.50%。

发电量:12月发电量累计同比上升7.96%,较11月累计同比下降0.44%。

3、上游资源

煤炭与铁矿石:本周铁矿石库存上升,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2024年2月12日涨0.64%至911.00元/吨;港口铁矿石库存本周上升0.44%至13682.00万吨。

国际大宗:WTI本周跌0.42%至76.22美元,Brent跌1.36%至80.75美元,LME金属价格指数涨3.79%至3692.70,大宗商品CRB指数本周跌0.65%至270.82,BDI指数上周涨15.90%至1866.00。

(二)股市特征

股市涨跌幅:上证综指本周上涨4.85%,行业涨幅前三为传媒(13.39%)、计算机(11.59%)、通信(11.13%);涨幅后三为医药生物(2.09%)、农林牧渔(2.29%)、家用电器(2.50%)。

动态估值:A股总体PE(TTM)从15.48倍上升到本周16.28倍,PB(LF)从1.35倍上升到本周1.42倍;A股整体剔除金融服务业PE(TTM)从23.60倍上升到本周24.82倍,PB(LF)从1.80倍上升到本周1.90倍;创业板PE(TTM)从39.04倍上升到本周41.82倍,PB(LF)从1.80倍上升到本周2.78倍;科创板PE(TTM)从56.02倍上升到本周57.58倍,PB(LF)从2.95倍上升到本周2.95倍;A股总体总市值较上周上升5.2%;A股总体剔除金融服务业总市值较上周上升5.2%;必需消费相对于周期类上市公司的相对PB从上周2.05下降到本周2.00;创业板相对于沪深300的相对PE(TTM)从3.58上升到本周3.67;创业板相对于沪深300的相对PB(LF)从2.18上升到本周2.24;股权风险溢价从1.82%下降到本周1.61%,股市收益率从4.24%下降到本周4.03%。

融资融券余额:截至2月22日周四,融资融券余额14519.76亿,较上周五上涨2.17%。

限售股解禁:本周限售股解禁543.14亿元。

北上资金:本周陆股通北上资金净流入106.96亿元,上周净流入160.82亿元。

AH溢价指数:本周A/H股溢价指数下降到151.80,上周A/H股溢价指数为153.46。

(三)流动性

2月18日至2月24日期间,央行共有9笔逆回购到期,总额为13730亿元;6笔逆回购,总额为5320亿元;投放1笔MLF,总额5000亿元;1笔MLF到期,总额4990亿元;净投放(含国库现金)共计-8400亿元;净投放(考虑降准置换回笼)共计-8400亿元。

截至2024年2月23日,R007本周上升15.25BP至2.1247%,SHIBOR隔夜利率下降6.40BP至1.7470%;期限利差本周上升11.23BP至0.6310%;信用利差上升0.19BP至0.4440%

(四)海外

美国:本周四公布1月芝加哥联储全国活动指数为-0.30,低于前值0.02;公布2月Markit制造业PMI(季调)为51.5,高于前值50.7,与预值持平。

欧元区:本周四公布2月综合PMI(初值)为48.9,高于前值47.6和预值48.6;公布公布2月制造业PMI(初值)为46.1,低于前值46.6和预值47.1;公布2月服务业PMI(初值)为50.0,高于前值48.4和预值48.7;公布1月CPI同比为2.8%,低于于前值2.9%,与预值持平。

英国:本周四公布2月制造业PMI(初值)为47.1,低于前值47.3;公布2月服务业PMI(初值)为54.3,与前值持平。

日本:本周一公布1月出口额(同比)为11.94%,高于前值9.75%;公布1月进口额(同比)为-9.61%,低于前值-6.91%;本周四公布2月制造业PMI(初值)为47.2,低于前值48。

海外股市:截至2月24日,标普500上周涨1.24%收于5088.80点;伦敦富时涨1.77%收于7706.28点;德国DAX涨2.91%收于17419.33点;日经225涨5.97%收于39098.68点;恒生涨6.22%收于16725.86点。

(五)宏观

1月经济运行数据:中国国家统计局数据,1月份制造业采购经理指数(PMI)为49.2%,比上月上升0.2个百分点,制造业景气水平有所回升。中国1月央行口径外汇占款余额为221332.16亿元,较上月增加878.31亿元人民币。

固定资产投资:2023年1-12月份,全国固定资产投资同比增长3.0%,1-12月新开工项目计划总投资额累积同比下降17.6%,1-12月制造业固定资产投资完成额累计同比增长6.5%,1-12月房地产业固定资产投资完成额累计同比下降8.1%,1-12月基础设施建设投资固定资产投资完成额累计同比上涨5.9%。

进出口:中国海关总署数据,12月出口同比(按美元计)为2.3%,高于前值0.7%;12月进口同比(按美元计)为0.2%,高于前值-0.7%。

社融:1月社融增量6.50万亿元,同比增加5044亿元,社融总量当月同比为8.41%。

外汇储备:中国1月末外汇储备32193.20亿美元,环比减少186.57亿美元。

工业企业利润:1-12月份,全国规模以上工业企业实现利润总额同比下降2.30%,降幅较1-11月份收窄2.1个百分点。

财政收支:12月公共财政收入当月同比上涨-8.42%,公共财政支出当月同比上涨8.27%。

三、下周公布数据一览

下周看点:中国2月官方制造业PMI、2月非官方中国PMI、1月服务贸易差额;美国1月核心PCE物价指数、2月制造业PMI、第四季度GDP(预估,环比折年率)、2月Markit制造业PMI(季调);欧元区1月失业率、2月经济景气指数、2月制造业PMI;日本1月失业率、2月制造业PMI、1月CPI、1月工业生产指数

2月26日周一:中国1月外汇市场即期交易额、1月外汇市场交易额;美国1月新房销售年化总数、美国2月达拉斯联储制造业产出指数

2月27日周二:美国2月里奇蒙德联储制造业指数;欧元区1月M3;日本1月CPI

2月28日周三:美国第四季度GDP(预估,环比折年率);欧元区2月经济景气指数、工业信心指数、服务业信心指数、消费者信心指数

2月29日周四:中国1月服务贸易差额;美国1月核心PCE物价指数、1月人均可支配收入、1月个人消费支出;日本1月工业生产指数、1月生产者产成品存货率指数

3月1日周五:中国2月官方制造业PMI、2月非官方中国PMI;美国2月制造业PMI、2月Markit制造业PMI(季调);欧元区1月失业率、2月制造业PMI;日本1月失业率、2月制造业PMI

四、风险提示

地缘政治冲突超预期使得全球通胀上行压力超预期;美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等。

![常州场所招聘,生意稳荤KTV真空精心包装薪水[15-22]](http://dqxyzs.com/zb_users/theme/quietlee/style/noimg/2.jpg "常州场所招聘,生意稳荤KTV真空精心包装薪水[15-22]")