炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

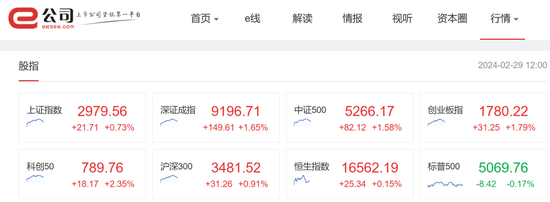

今日早盘,A股一反昨日的颓势,大幅上攻,上证指数盘中一度突破3000点,科创50指数大涨逾2%,再度冲击800点。市场超5000只个股上涨。

盘面上,芯片、光通信、国防军工、人工智能等板块涨幅居前,只有种业、煤炭2板块小幅调整。北上资金净入逾128亿元。

芯片行业景气度提升

连涨10日的芯片概念在昨日短线调整后,今日再度领涨A股,板块指数盘中大涨超5%。耐科装备、国林科技、新莱应材(维权)20%涨停,盈方微、复旦微电、容大感光、亚翔集成等涨停或涨超10%。

光刻机、储存芯片、汽车芯片、MCU芯片等细分板块均在涨幅榜前列,蓝英装备、张江高科、华亚智能、奥普光电等涨停。ETF涨幅前10名的基金全与芯片相关,并均大涨超4%。

在人工智能需求激增带动下,半导体芯片行业仿佛一夜由冬入春,近期多家行业巨头公布的财务数据都显示,半导体芯片行业再次进入高速发展期。

光刻机巨头阿斯麦在2023年财报中表示,半导体市场已经触底,目前已有复苏迹象。第四季度,新增订单金额从上一季度的26亿欧元环比增长两倍多至91.9亿欧元,创历史新高。主要是因为市场对其最精密机器的需求飙升。

此外,数据显示,今年1月韩国半导体出口额为94.1亿美元,同比大增53%,增速几乎达去年12月的三倍,也表明半导体行业景气度的快速提升。台积电公布的数据也显示,1月合并营收2157.85亿元新台币,较上月增长22.4%,同比增长7.9%。

中国芯片企业或将极大的受益于行业的高景气度,巴克莱在最新研报中表示,根据目前中国本土制造商的现有计划,整体芯片生产能力将在5到7年内增加1倍以上,将远超市场预期。对48家芯片制造商的分析,大部分的新增产能将在未来3年内完成。

平安证券认为,光刻机是半导体产业的核心设备,直接决定芯片制程的先进程度,重要性不言而喻,在全球半导体产业持续扩张的趋势下,光刻机市场规模长期可观;此外,光刻机开发难度大,产业垄断性强,是海外对华半导体制裁的重灾区,直接影响国内半导体产业先进制程的发展,因此光刻机自主突破的重要性尤为凸显,光刻机国产产业链颇具潜力,建议关注炬光科技、茂莱光学、晶方科技、福晶科技、波长光电、腾景科技等。

国防军工股集体上攻

国防军工股早间也集体强势上攻,板块指数一度涨近4%。东方精工连续第5日涨停,股价创2年半来新高,蓝盾光电、厚普股份、烽火电子、四川九洲等涨停或涨超10%。

军民融合、无人机、卫星导航、大飞机等相关板块亦涨幅居前,沃尔核材、联络互动、高斯贝尔等强势涨停。

世界局势依旧动荡,各国纷纷加大国防支出。欧盟委员会主席冯德莱恩当地时间2月28日在欧洲议会发表演讲,称将在未来几周内提出一些建议,以推动出台欧洲首个国防工业战略。该战略的核心目标之一将是优先考虑国防联合采购。

此前,北约秘书长斯托尔滕贝格曾表示,北约国家无法满足乌克兰对弹药日益增长的需求,强调提高弹药产量至关重要。美国多次敦促成员国将国防开支增加到GDP的2%,2023年,主要欧洲成员国德国、法国、西班牙、意大利等国的国防开支都没有达标。

据德国政府2月中旬向北约国防部长会议提交的数据,德国2024年国防预算总额为734.1亿美元,达到北约规定的国防开支占国内生产总值2%的标准,这个数字也创下了德国国防开支的历史纪录。

国内,中国航天科技集团近日发布《中国航天科技活动蓝皮书》(以下简称《蓝皮书》),介绍2024年宇航任务整体情况。《蓝皮书》显示,2024年,中国航天全年预计实施100次左右发射任务,同比2023年的67次增加49.3%,有望创造新的纪录。

另外,随着我国首个商业航天发射场海南商业航天发射场1号工位在6月底具备发射能力,将迎来首次发射任务,2024年商业航天发射次数有望达30次,同比增加50%,发射数量实现跃升。

东吴证券称,看好军工行业超跌错杀下企稳反弹反转机会,中期调整各装备条线订单陆续签订,在军工央企中长期重市值管理短期组织稳股价动作催化下,在民企管理层纷纷公告增持动作下,行业有望迎来增速再起与估值修复的持续行情。