炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源 国海证券

【国海3月金股组合】

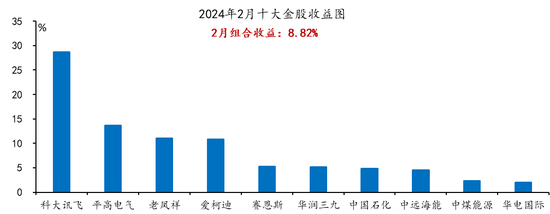

【2月金股收益图】

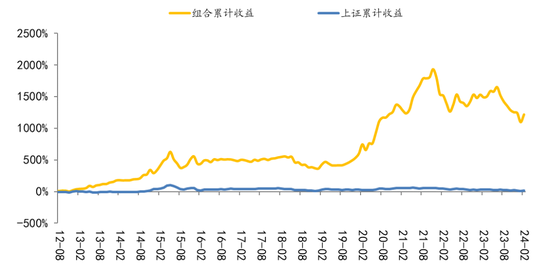

【历史收益图】

【策略观点】

(1)逻辑:

①自2019年MLF-LPR联动机制形成以来,有两类降息的模式,分别是对称降息(MLF、1年期LPR、5年期LPR下调幅度相同)、非对称降息(5年期LPR下调幅度更大或更小),对于市场与风格的影响各有不同。

②对称降息有2次,分别是在2019年11月和2023年6月,降息后市场反应总体平淡,成长风格在降息前后均占优。

③在5年期LPR降幅更小的4次非对称降息中,2020年2月和4月市场反应积极,成长风格占优;2022年1月和2023年8月市场在降息后继续下跌,价值风格、高股息板块占优。

④在5年期LPR降幅更大的2次非对称降息中(2022年5月和8月),地产下行压力加大是核心原因,降息后地产能否企稳回升是市场走向的关键因素,风格层面,短期顺周期价值占优,中期高景气成长占优。

⑤近期央行货币政策显著加力,超预期降准50bp之后,近期5年期LPR超预期下调25bp,当前市场呈现“价值搭台、成长唱戏”的结构,积极布局顺周期的可选消费、中期继续看好AI产业周期驱动下的景气成长。

风险提示:海外通胀超预期;地缘政治扰动加剧;产业政策推进速度或不及预期;早期历史数据存在个别缺失值;比较研究的局限性等。