财联社3月4日讯(编辑 潇湘)英伟达势如破竹的涨势,眼下正吸引着越来越多的股市参与者,并推动标普500指数不断创下新高。而这一幕,不免也会让人联想起另一个昔日的市场宠儿——它曾同样因技术变革的梦想而飙升,而当这些希望变成失望时,坠落的速度却也同样惊人!

这只股票就是特斯拉。

彼时,这家马斯克旗下电动汽车巨头的市值,远远超过了通用汽车和福特汽车等美国老牌汽车制造商的总和,成为了全球市值最高的汽车制造商,并掀起了美股市场上现象级的买入狂潮。众多分析师甚至将对特斯拉的“寄语”,投向了汽车行业之外,称其有望成为“下一个苹果公司”。

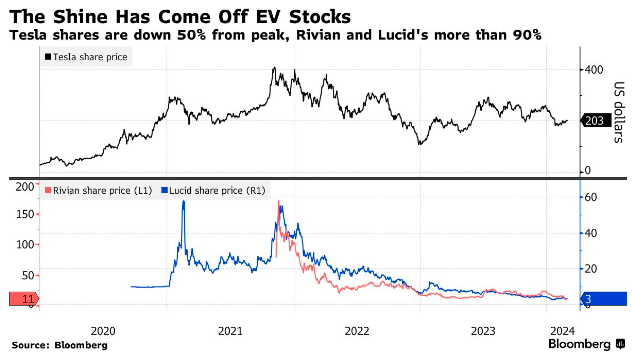

然而如今,特斯拉的股价与2021年的峰值相比下跌了逾50%,其他在昔日与之同步走高的电动汽车新贵,当前也已跌得面目全非。

这一切,或许都值得让那些把英伟达,看作是对人工智能未来无限押注的投资者有所警醒——英伟达股价在2023年上涨逾两倍之后,今年又再度领涨美股,累计上涨了66%。

这并非说眼下的AI浪潮,和在其扮演关键“卖铲人”角色的英伟达股价,就一定是泡沫。但在某些时候,市场的狂热是存在非理性的。正如50 Park Investments创始人兼首席执行官Adam Sarhan在近期接受采访时所说的,“我们一次又一次地看到,当投资者爱上当下某项技术创新的理念时,逻辑就会退居其次。而当情感占据上风时,人们会认为天空才是极限。”

英伟达与特斯拉

毫无疑问,从公司本身的业务,到管理这两家公司的掌舵人的性格而言,英伟达和特斯拉之间有很多的不同之处。但在金融市场上,两者之间的相似之处也非常明显。

英伟达从一家最初平平无奇的利基芯片制造商,崛起成为全球市值最大的企业之一,其前提是其过去一年惊人的销售增长所具有的持久力。而特斯拉在2020年也曾实现过大爆发,其巅峰时估值一度超过1.2万亿美元,当时人们纷纷坚信电动汽车将迅速得到广泛普及——这家马斯克掌舵的公司将成为主导该市场的巨无霸。

但现实,在很大程度上已打断了这一假设。

电动汽车的需求正在放缓,因为第一批充满热情的消费者已经购买了电动汽车,而那些更多注重价格、厌恶变化的消费者,转换新技术所需的时间也比预期的要长。因此,特斯拉股价从去年7月的近期高点已一路下跌了31%,并成为了今年纳斯达克100指数中跌幅最大的公司之一。

“无人驾驶汽车、Cybertruck当前都具有无穷的潜力,但股价却受到了打击。为什么?它们正在失去市场份额和利润率。Value Point Capital的负责人Sameer Bhasin表示,“在科技界,这是死亡之吻。”

对英伟达来说,虽然如今股价已经持续上涨了一年多,但现在其实还只能算是处于AI炒作周期的早期,人们还看不到任何放缓的迹象。这家总部位于硅谷的公司已经连续四个季度交出了亮眼的成绩单,其用于训练大型语言模型的芯片似乎受到了无穷无尽的需求的推动,而这些模型为OpenAI的ChatGPT等AIGC应用提供了动力。

继去年股价上涨两倍多之后,2024年英伟达再次成为了标普500指数中表现最好的成分股——涨幅达66%。英伟达的市值在上月已超过了2万亿美元,在其上方的仅剩下两家美国公司——微软和苹果。这家芯片制造商在2月21日公布了井喷式的第四季度业绩后,在两个交易日内市值就增加了近2800亿美元。同时,英伟达的市值仅用了180个交易日就从1万亿美元上升到2万亿美元,而苹果和微软都花了超过500个交易日才摸到这一里程碑。

在这个过程中,英伟达已经成为日内投资者最受欢迎的股票之一。根据FactSet的数据,在对该股票进行评级的59位华尔街分析师中,有多达54位分析师将该股评级定为买入或超配。

这一在市场上如日中天的受欢迎程度,三年前的特斯拉也曾取得过。而眼下的真正悬念无疑在于——英伟达会步特斯拉的后尘吗?

英伟达的未来命运

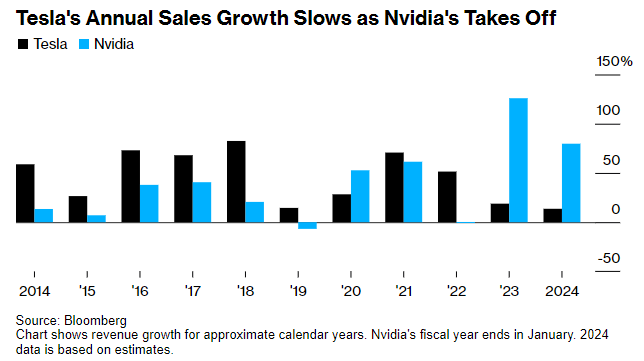

事实上,抛开英伟达与特斯拉的相似性不谈,关于人工智能在各行各业广泛应用的讨论,也不免会让人联想起世纪之交互联网泡沫前几年的热闹景象。但与那个时代不同的是,当时的互联网公司是以“点击量”等新指标来估价的,同时还在不断亏损。但根据业内汇编的数据,英伟达去年的净收入增长了500%以上,达到近300亿美元,预计今年还将翻一番。

这些巨额利润和销售额,加上该公司持续超出预期的能力,其实在一定程度上抑制了估值指标。但即便如此,英伟达的市销率在标普500指数成分股中仍是最高的——达到18倍。

目前,这家半导体制造商在擅长处理AI模型中算力的GPU领域拥有相当大的领先优势。但它的竞争对手也正急于在这一市场上分一杯羹。AMD最近已发布了一系列竞争产品,就连微软等英伟达的客户也在竞相开发芯片。

一些业内人士已经开始担心,未来几年大型科技公司对芯片的需求可能无法保持。其他人则忧虑于其他芯片制造商的加入将产生新的竞争,导致英伟达销量减少或利润率下降。

“我认为人们正在忘记,这(英伟达)在历史上其实也是一家经历过多次兴衰交替的公司,”行业刊物High-Tech Strategist的编辑Fred Hickey表示。他指出,他正在通过上个月财报会议后买入的长期看跌期权做空英伟达。

根据道琼斯市场的数据显示,自1999年上市以来,英伟达股价有过14次,在不同的情况下下跌50%或以上的经历。最近两次分别是在2018年的两个月里急跌了56%,以及在截至2022年的八个月里再次经历腰斩。

Value Point Capital的负责人Sameer Bhasin表示,“如果你真的相信这股人工智能狂潮,你可能得想象10年后的未来,人工智能将被嵌入到很多地方,而为这些AI系统提供算力的芯片只由英伟达提供——即使只有一点订单暂停的感觉,英伟达的股价也会受到冲击。”

这并不是要直接否定,电动汽车或人工智能的颠覆性力量。但这确实提出了一个问题——投资者当前是否在为可能永远不会到来的未来增长买单?

以互联网时代的市场宠儿思科系统为例:它仍然是一家成功的公司,但在高峰期买入并持有该股的投资者,24年后仍未“解套”。

Longboard Asset Management首席执行官兼投资组合经理Cole Wilcox表示:“泡沫之所以存在,是因为其背后的逻辑理念是真实的。但仅仅因为宏观浪潮是真实的,并不意味着所有这些企业都会成为好的投资项目。你必须有能力把赢家和输家区分开来。”