界面新闻记者 | 张艺

通讯设备龙头中兴通讯(000063.SZ)2023年取得史上最佳业绩。

3月9日中兴通讯披露年报,报告期公司实现营业收入1,242.51亿元,同比微增1.05%;实现归属于上市公司股东的净利润93.26亿元,同比增长15.41%;扣非归母净利润增幅更高,约20%。

界面新闻发现,这份财报有诸多亮点,包括销售毛利率再度突破40%,研发投入占比突破20%等。

尽管如此,中兴通讯仍面临不少挑战,当下面临最大的问题是营收增长瓶颈。三大业务板块中两个板块在下滑,最重要的运营商网络业务虽营收微增,但其智算服务器的推出时间与智算建设节奏匹配有差异,收入增长承压。

如何破局?中兴通讯自上而下在行动。

“增长依然是公司2024年第一要务!”中兴通讯董事长李自学喊出这一目标。其表示,公司持续在“连接+算力”技术上投入研发,确保第一曲线业务的核心竞争力,同时加速推进第二曲线业务,把握数字经济的机遇。

此外,中兴通讯董事会建议2023年度利润分配预案为每10股派现6.83元,现金分红总额不超过33.03亿元。对应现金分红比例约为35.4%,较约23.5%有所提升。

去年研发投入近270亿元

中兴通讯是一家面向电信运营商及政企客户提供ICT(信息与通信技术)技术与产品解决方案,面向个人消费者提供终端产品的公司。

李自学表示,2023年,全球经济艰难复苏,不确定性已成常态,对ICT行业带来诸多变数。公司持续在“连接+算力”技术上进行高强度研发投入,同时紧跟客户业务转型步伐及投资结构变化,加速从连接向算力拓展。去年中兴通讯财报中有几大亮点。

首先,分季度来看,中兴通讯四季度营收亮眼。去年第四季度其以348.57亿元的营业收入刷新了历史新高。尤其是环比第三季度的286.89亿元增加了约60亿元,增幅超过20%。

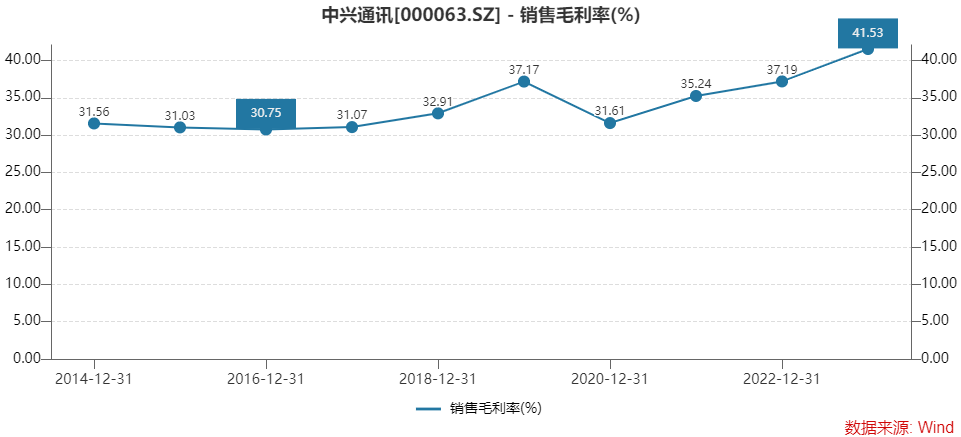

其次,最突出的是销售毛利率。

中兴通讯自2000年销售毛利率跌破40%以来,去年是其首次再度站上40%关口,取得了41.53%的销售毛利率表现,同比提高了4.34个百分点。

国内国际两个市场的毛利率均在上升。

其中,国内市场营收占比约七成。去年实现营业收入864.85亿元,同比增长1.45%;毛利率为43.27%,同比上升3.61个百分点

国际市场营收占比约三成。其营业收入377.65亿元,同比基本持平;毛利率37.54%,同比上升5.94个百分点。

第三,经营性现金流增速较快。

中兴通讯2023年经营活动产生的现金流净额为174.06亿元,同比上升129.7%,主要由于本期购买商品、接受劳务支付的现金减少。

其中第四季度,经营活动现金净流量为81.44亿元,同比上升111.3%,环比上升187.1%。

第四,研发投入占比突破20%。

中兴通讯的研发投入尤其值得一提。去年公司研发投入增长较快。去年公司研发投入267.83亿元,同比增长了14.34%,营收占比已上升至21.56%,同比上升2.51个百分点。

公告显示,去年,中兴通讯持续进行5G及5G-A、芯片、服务器及存储、创新业务等技术领域的投入。值得注意的是,中兴通讯研发人员数量在下降。去年研发人数3.54万人,比2022年减少了907人,研发人员数量占集团总员工人数比例反而上升了0.57个百分点。

中兴通讯员工总人数由2022年末的74811人降至2023年末的72093人,人员减少了2718人。

中兴通讯表示,在人工智能领域,公司先后成立了多个产品线及实验室等专门机构支持智算算力发展和多样化智算解决方案的研发;以大模型为中心展开内部研发、运营,构建端到端的智算基础设施和企业数智化转型解决方案。

三大业务两个营收在降

业绩再亮眼,中兴通讯去年整体营收增长放缓已是不争的事实。

2020年中兴通讯营收增长11.81%,再次突破千亿关口后,2021年保持两位数增长,到2022年增速降至7.36%,再到2023年进一步放缓至1.05%。

三大业务有增有减。运营商网络业务仍表现最强,政企和消费者业务营收却在下降。

第一大业务运营商网络仍是中兴通讯营收占比最高,利润贡献最强的业务。去年这一业务实现营业收入827.59亿元,同比增长3.40%,主要由于无线产品、有线产品营业收入增长;毛利率为49.11%,同比上升2.89个百分点;

值得注意的是,运营商算力网络上,原因在于智算服务器的推出时间与智算建设节奏匹配有差异,收入增长承压。

同时,数据中心交换机领域,公司推出9900X系列数据中心交换机,核心器件实现全自研。数据中心领域,公司布局国内多省空白市场和东数西算节点,独家承建印尼中国电信数据中心项目。云电脑方面,2023年公司云电脑国内运营商云终端市场份额第一。

第二大业务政企业务拖了后腿,增长面临挑战。去年这一业务营业收入为135.84亿元,同比减少7.14%。主要由于国内集成类项目、数据中心和国际市场营业收入减少。不过,政企业务毛利率为34.94%,同比上升了多达9.59个百分点,主要由于持续优化成本。

第三大业务消费者业务营收同样在下滑。这一业务主要包括家庭终端产品、手机产品,去年实现279.09亿元,同比减少1.33%,主要由于国际家庭终端、国际手机产品营业收入减少。同时,消费者业务毛利率为22.26%,同比上升4.50个百分点,主要由于国际家庭信息终端、手机产品毛利率提升。

两条曲线如何发展?

2024年,中兴通讯将如何在营收方面取得增长,进而完成董事长李自学的目标呢?这还要看公司两条曲线业务的成长情况。

“连接”是中兴通讯的第一条曲线,包括无线、有线产品。

中兴通讯欲提升无线网络、有线网络等关键产品的全球市场份额。资料显示,中兴通讯5G基站、5G核心网发货量连续四年全球排名第二,光接入产品10GPON(无源光纤网络)市场份额全球排名第二。

“伴随5G在全球逐步展开以及公司产品核心竞争力不断提升,预计未来第一曲线业务将保持10%左右的稳定增长并贡献规模利润。”招商证券如此认为。

“算力”是中兴通讯的第二条增长曲线,包括服务器及存储、终端、汽车电子、数字能源、5G行业应用等。这是中兴通讯的增量业务所在。

招商证券研报认为,中兴通讯第一曲线业务维持稳中有增,国内无线有线市场份额稳步提升,海外“大国大T大网”策略取得进展。

同时,公司第二曲线业务虽2023年有所承压,但公司正加大相关产品和解决方案的研发投入,针对AI、高性能计算等多样化场景需求及中心到边缘不同层次的部署差异推出了一系列新品方案,有望在需求节奏稳定下恢复增长。

李自学认为,2024年在国内5G大规模建设步入平稳期和以AIGC大模型为焦点的智算建设爆发期的新老动能换挡中切变。其提出,要加强5G-A、全光网络、算力基础设施、AI大模型、5G新应用等创新,围绕万物智联向“端”要规模。

“中兴通讯是全球稀缺的能提供从微电子、数据库、操作系统等底层技术到电信、数通、算力、存储、模组、终端等设备产品的端到端全系列解决方案的ICT科技巨头。”招商证券研报中预计公司2024年归母净利润将达102.52亿元,同比增长10%,维持“强烈推荐”评级。

二级市场上,中兴通讯去年股价先冲高后回落,全年涨幅约2%。

中兴通讯A股十大流通股东中,去年四季度流出资金超过流入。北向资金香港中央结算有限公司减持2,056.26万股。原第六大流通股东兴全合润混合型基金、养老保险基金一五堆一二组合已从前十名单消失,二者此前分别持股3,291.96万股和2,694.40万股。

同时,华泰柏瑞沪深300交易型开放式指数基金和社保基金110组合通过增持新进成为中兴通讯A股第七和第八大流通股东。

近一个月,中兴通讯股价触底回升,成交量明显在放大,或有资金在建仓。具体是哪些资金在参与,还要今年一季报才有答案。