重要信息点评

1、 美国2月CPI涨幅高于预期。美国2月未季调CPI同比升3.2%,为去年12月以来新高,预期升3.1%,前值升3.1%;季调后CPI环比升0.4%,预期升0.4%,前值升0.3%;未季调核心CPI同比升3.8%,为2021年5月以来新低,预期升3.7%,前值升3.9%;环比升0.4%,预期升0.3%,前值升0.4%。

2、 国务院印发《推动大规模设备更新和消费品以旧换新行动方案》提出,实施设备更新、消费品以旧换新、回收循环利用、标准提升四大行动。

3、 美国PPI数据超预期,2月PPI同比升1.6%,预期升1.1%,前值升0.9%;环比升0.6%,预期升0.3%,前值升0.3%。核心PPI同比升2.0%,预期升1.9%,前值升2.0%;环比升0.3%,预期升0.2%,前值升0.5%。

4、 美国零售销售数据不及预期,2月零售销售环比升0.6%,预期升0.8%,前值降0.8%;核心零售销售环比升0.3%,预期升0.5%,前值降0.6%。美国上周初请失业金人数录得20.9万人,仍处于历史低位,预期21.8万,前值从21.7万修正为21万人。

5、 央行发布金融数据显示,2月末,我国人民币贷款余额243.96万亿元,同比增长10.1%,比1月低0.3个百分点;社会融资规模存量为385.72万亿元,预期增长9.1%,实际增长9%,;广义货币(M2)余额299.56万亿元,预期增长8.7%,实际增长8.7%,增速与上月持平。前两个月,人民币贷款增加6.37万亿元,社会融资新增8.06万亿元,均创历史同期次高水平。

市场影响因素

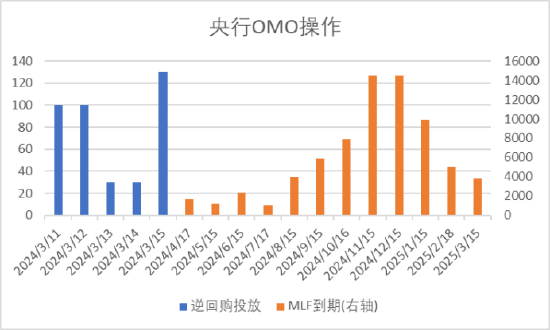

上周央行OMO投放390亿,同时到期500亿,共计净回笼110亿。MLF3月到期4810亿后等价续作3870亿,净回笼940亿。

生产数据方面,上周耗煤量数据及水泥沥青开工率延续年后恢复趋势。

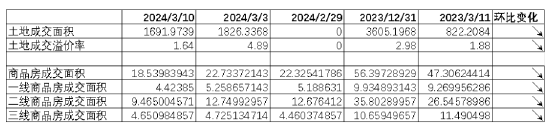

地产数据方面,土拍面积及商品房成交面积节后回升告一段落。

汽车销量方面,24年2月汽车批发及零售销量同比增速分别为-20.90%及-19.26%,春节错位导致汽车消费有所下滑。

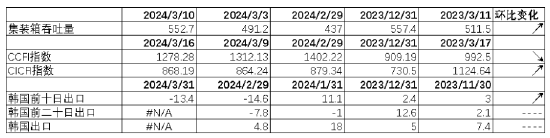

进出口数据方面,上周出口运价有所回落,同时韩国出口数据维持低位。出口数据表现一般。

价格数据方面,农产品价格上周季节性回落。其中,蔬菜价格下行,水果价格上行,同时猪肉价格回升至20.27元,粮油价格高位回落。服装方面纤维价格大体下行。上周商品价格表现不佳。

PPI影响因素方面,工业品指数上周有所下行,其中石油价格及铜价有所上升,其余均有所回落。

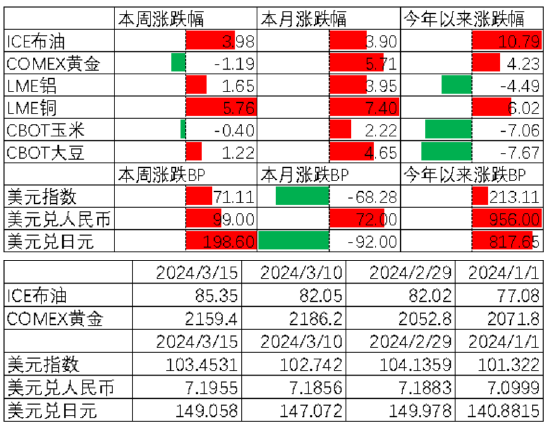

期货价格方面,上周各类期货价格大体上行,其中黄金跌幅最大,石油涨幅最大。ICE布油收于83.35美元,涨3.98%,COMEX黄金收于2159.4美元,跌1.19%。

上周美元指数上行71.11BP,美国2月通胀数据超预期带动美元走强。在此背景下人民币上周贬值99个基点,日元贬值198.6个基点。

市场回顾

一、股票市场

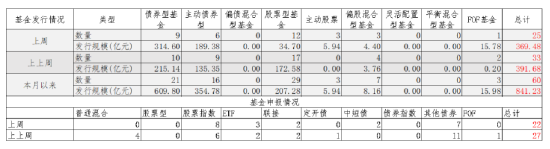

基金申报与发行方面,上周共计申报基金22支,其中普通混合型基金0支,债券类基金(13支)多于股票类基金(9支),FOF基金申报0支。发行一边,上周基金共计发行369.48亿,其中股票型基金发行规模明显回落。

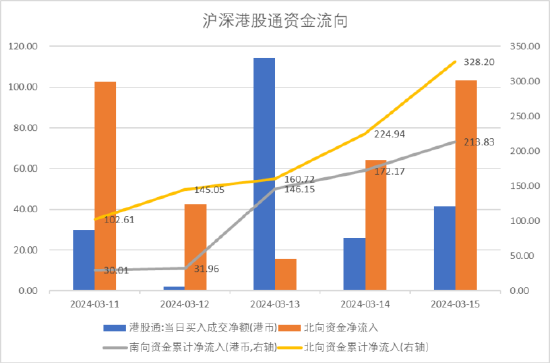

资金流动方面,上周北向资金净流入328.20亿,较此前有所增加;同时南向资金净流入213.83亿,较此前有所增加。

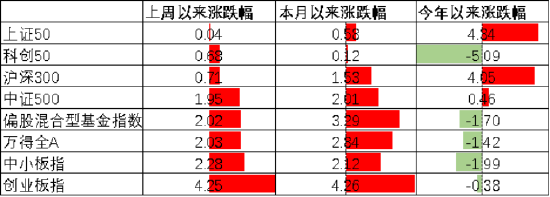

A股表现来看,上周主要板块有所上行,其中上证50涨0.04%,涨幅最小;创业板指涨4.25%,涨幅最大。CPI超预期背景下内需偏弱情绪有所缓解。偏股基金指数涨2.02%。

A股各风格指数中,低PE指数跌1.43%,表现最差;高PB指数涨3.69%,表现最好。市场风格小盘成长占优。

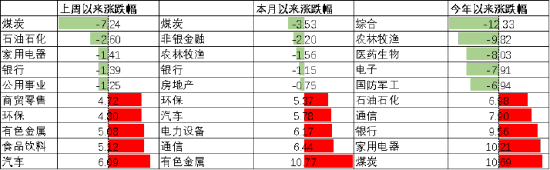

行业方面,上周31个申万一级行业中24个上涨,7个下跌。其中,红利价值属性的煤炭、石油石化、银行及公用事业跌7.24%至1.25%不等,跌幅居前。另一方面,2月CPI数据超预期缓解此前市场对内需的悲观预期,带动消费行业中汽车、食品饮料及商贸零售行业涨6.09%、2.12%及4.72%,涨幅居前。此外,近期铜价铝价持续上涨背景下有色金属行业涨5.08%,表现较好。

港股方面,恒生指数涨2.25%,恒生科技指数涨4.85%。国内通胀数据表现较好背景下港股出现了一定的回升。

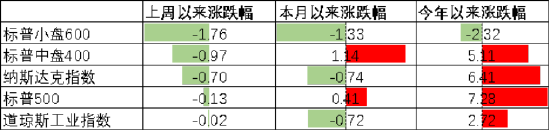

美股方面,上周有所下行,其中标普小盘指数跌1.76%,表现最差;道琼斯工业指数跌0.02%,表现最好。美国2月通胀数据超预期带动降息预期走弱,在此背景下美股有所回落。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

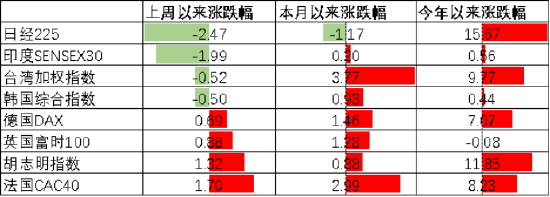

其他海外市场方面,日本市场跌2.47%,表现最差;法国市场涨1.70%,表现最好。发达市场较新兴市场表现占优。

二、债券市场

上周货币市场利率有所上行,R001一月均值升至1.82。资金面较上上周更为紧张。

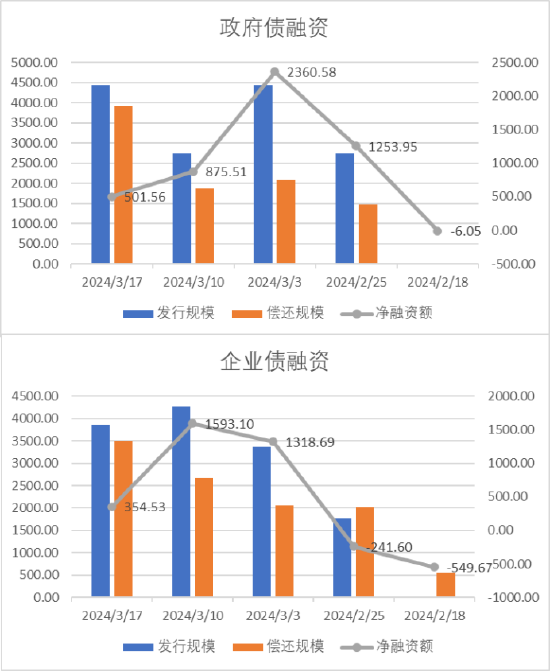

债券融资方面,上周政府债净融资额501.56亿,较此前有所回落;企业债净融资额354.53亿,较此前有所回落。

从高频数据看,近期债券维持净发行,关注供给冲击对债券市场的后续影响。

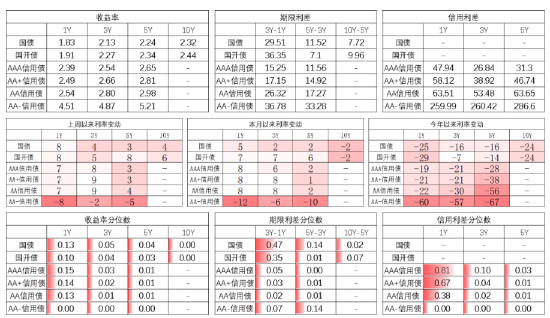

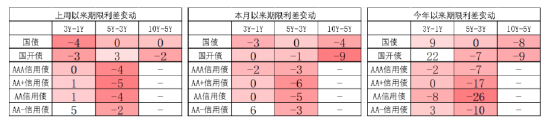

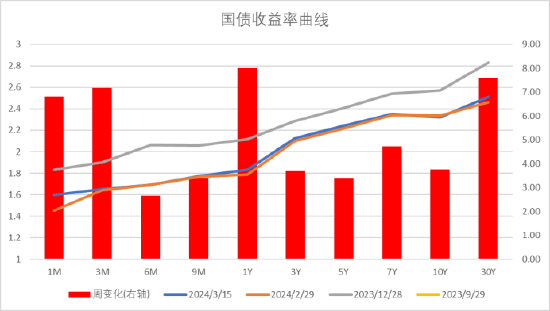

债券市场方面,上周主要债券中,信用债大体上行,其中3YAA+及AA上行9BP,上行幅度最大。利率债长端上行小于短端,1Y国债、1Y国开债及5Y国开债上行8BP,幅度最大。CPI高于预期推动债市利率上行。后续随着海外逐步进入衰退,我国经济可能仍将面临较大压力,因此债市上行动力主要取决于最终政策力度。往后看,我国经济弱复苏格局可能将持续一段时间,这段时间内预计货币不会大幅紧缩,虽然利率分位数偏低但债市短期风险不大。

期限利差方面,上周利差有所震荡,30年国债利率已经回升至2.51,高于MLF利率的2.5,不过市场收益率曲线仍然极为平坦。

信用利差方面,利率债上行幅度更大使得利差大体收窄,目前3Y及5Y信用利差分位数进入偏低区间,1Y获利空间相对更大。

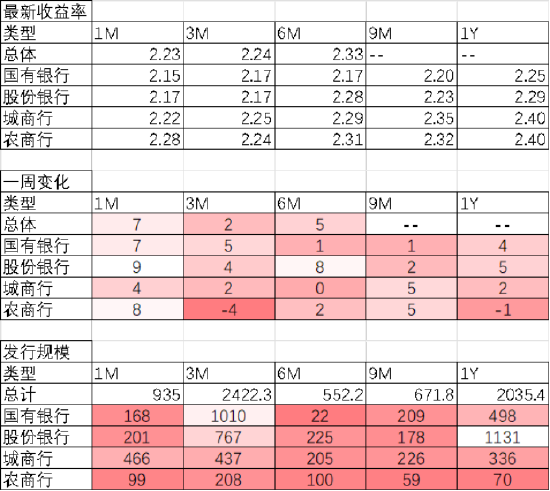

同业存单方面,上周发行利率大体上行,其中发行规模最多的1Y股份银行上行5BP,为2.29%,3M国有银行上行5BP,为2.17%。

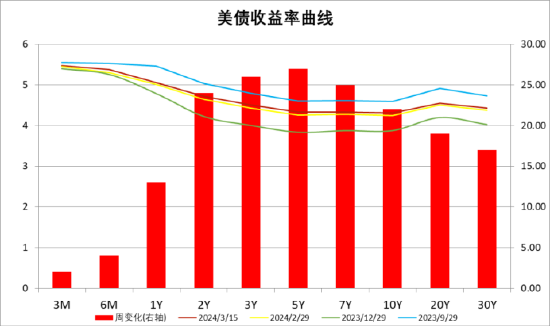

美债方面,上周利率有所上行。其中5Y下行27BP,上行幅度最大,同时3M上行2BP,上行幅度最小。美国CPI及PPI数据的超预期走强显示通胀仍存在一定韧性,在此背景下市场对降息的预期有所减弱,并推动利率上行。同时,2Y与10Y美债倒挂幅度有所增加,目前利差为41BP,自22年7月以来美债利率倒挂已经持续了19个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

资产配置观点

全球经济外强内弱格局延续

我国2月金融数据发布,社融增速及人民币贷款增速均不及市场预期。一方面,春节错位等客观原因对数据超季节性走弱存在一定影响,同时居民中长贷等分项维持较弱走势显示内需维持强势的难度较大,此前走高的国内通胀数据更多体现的春节的一次性影响。海外方面,2月美国CPI及PPI均超预期走强,显示海外通胀仍然具备较强粘性。往后看,随着CPI数据走强,市场预期即将到来的FOMC会议上不会进行降息操作,未来降息开启的时点则取决于通胀回落最后一步所需要的时长。

股票市场观点

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE13.11倍,处于21%分位水平,股权溢价率3.52%,处于97%分位水平。整体看A股估值处于偏低水平。虽然经历了一段时间的反弹,但A股目前仍有较强性价比。

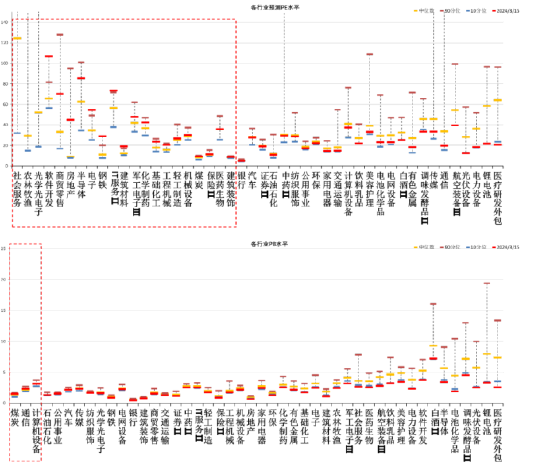

分行业看,不到半数行业PE估值水平高于过去5年估值中位数,少数行业PB估值水平高于过去5年估值中位数,煤炭、通信估值相对较高。

短期看,市场上行动力有所趋缓,超跌反弹行情告一段落。往后看,配置方向上关注:

1、国内政策整体偏呵护,风险偏好修复下,后续关注高景气成长叠加流动性支撑的中小盘成长风格。

2、关注消费、医药、建筑建材、家电及非耐用品等出口链相关行业。

债券市场观点

中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,预计两会结束后4月财政政策开始发力,潜在的大量债券供给可能会对市场造成一定的流动性冲击。建议进行哑铃型配置,在获得长端资本利得的同时使用短端高流动性债券应对潜在风险。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。