来源:紫金天风期货研究所

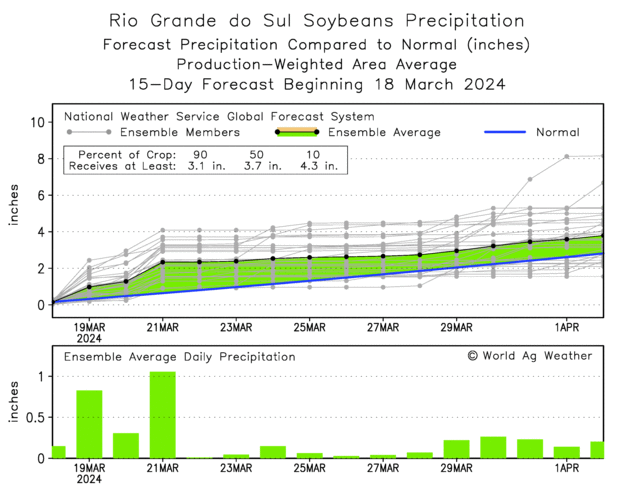

核心观点:中性 国外基本面偏空,美豆销售转差,出口环比减少,累计出口同比处于低位,出口进度慢。巴西收获进度快于销售进度,产地贴水下跌,卖压仍存,南里奥格兰德州开启收获工作,关注天气变化情况。阿根廷连续多周优良率在30%附近徘徊,最新一周提高至30%,主要由于高温天气有所改善,后续降雨预报积极。港口大豆、油厂豆粕去库存,国内基本面阶段性好转,外加传言和资金的扰动,内盘强于外盘。在3月底USDA种植意向报告发布前,RM05预计在3225-3300区间窄幅震荡。关注中期盘面是否交易供给较多的预期。

现货基差:中性偏空 近两日贸易商基差报价持稳,预计后续还有走弱空间。

美国大豆:中性 CBOT大豆管理基金净空持仓减少,美豆主力周度小幅上涨,美豆本周净售转差,出口减少,出口进度慢。

南美大豆:中性偏空 巴西大豆收获进度61.9%,卖货进度58%,卖压仍存,产地贴水降低。南里奥格兰德州开启收割工作,气温较高,降水较为积极。阿根廷大豆优良率小幅提升至30%,自2月起优良率在30%附近持稳。阿根廷主产区普遍气温较高,不过最近有降温趋势,圣菲和圣地亚哥德尔埃斯特罗降水较充沛,雨势预报积极。

到港库存:中性偏多 本周到港大豆数量环比增加,港口大豆去库。最新预估3月到港581.75万吨,4月920万吨,5月950万吨,4、5月到港量较高。

开机压榨:中性偏多 压榨开机减少,预计下周国内油厂开机率下降。由于4、5两月到港数量较多,预期届时开机压榨将较高。

消费库存:中性 豆粕去库。生猪存栏下降,养殖利润不及去年同期,长期存在对豆粕消费的担忧。

美国

管理基金持仓:净空减少

截至2024年3月12日当周,CBOT大豆基金多头持仓量为56290手,前周为52460手;空头持仓量为211400手,前周224500手;净空持仓155110手,上周净空持仓172040手。

3月18日,CBOT大豆主力收1188.25美分/蒲(周度上涨8.88美分/蒲)。

美国大豆榨利:榨利持稳,美豆油、粕上涨

截至2024年3月8日,美国大豆压榨利润为2.09美元/蒲(前周2.12美元/蒲,周度恶化0.03美元/蒲);豆油价格上涨,伊利诺伊州的毛豆油卡车报价为45.81美分/磅(前周44.97美分/磅,周度上涨0.84美分/磅);伊利诺伊州大豆加工厂的48%蛋白豆粕现货价格为368.25美元/吨(前周359.18美元/吨,周度上涨9.07美元/吨)。

美豆新作净售:净售转差

对全球:3月8日当周,美豆23/24年度净销售37.6万吨(前周61.35万吨,去年同期65.5万吨)。

对华:3月7日当周,新作净销售25.6万吨,较前周转差(前周26.9万吨。去年同期20.8万吨)。

美豆新作出口:环比减少,出口进度慢

对全球:3月8日当周出口94.8万吨(前周141.8万吨)。累计出口+未执行为3966.6万吨,出口进度83.05%,出口进度偏慢,上年同期进度89%;

对华:3月7日当周,对华出口40万吨(前周98万吨)。23/24年度累计对华出口+未执行2265万吨(少于上年同期的3053.9万吨)。

巴西、阿根廷

巴豆生长监测:收获过半,结荚鼓粒期大豆占比多

截至24年3月18日,0.7%的巴豆处于幼苗期,3.4%的巴豆处于开花期,15.8%的巴豆处于结荚鼓粒期,18.2%处于成熟期,61.9%处于收获期。

巴豆收获进度:略慢于去年同期(61.9%) ,RGS开启收割

截至3月18日,巴西收获进度达到61.9%,前周为55.8%,慢于去年同期的62.5%。

MT收获进度最快,94.8%,南马托格罗索州次之。南里奥格兰德州大豆收割工作也终于开启,收割进度1%。

已连续两周全国范围收获进度放缓,其中马州和南马托格罗索州边际贡献较大。

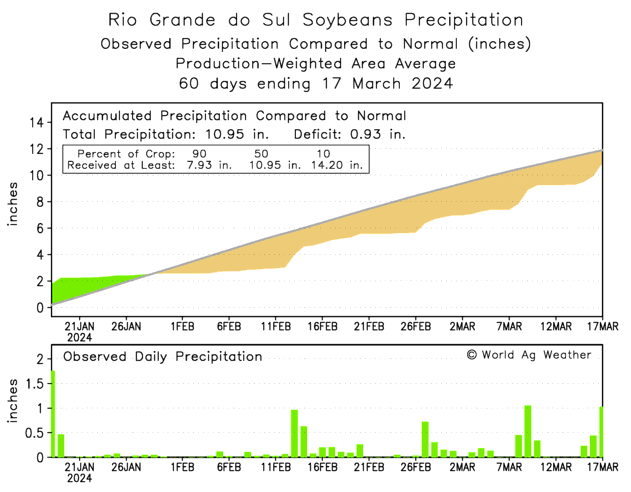

RGS降水:降水较为积极

截至3月17日当周,南里奥格兰德州降雨降水较均值水平高出0.25-1mm,未来一周里降雨预报较为积极。

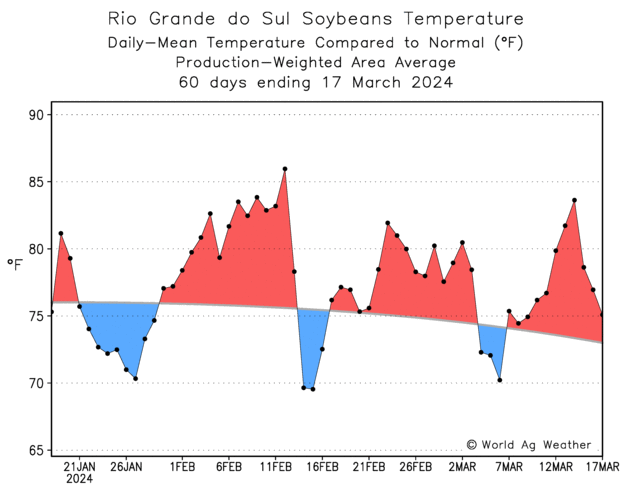

RGS气温:气温偏高

阿根廷大豆:自2月以来优良率在30%附近徘徊

作物生长:截至3月13日,大豆优良率30%,前周29%,去年同期仅2%。土壤含水量为77%,较上周上升5%。

新作的卖货进度约10%。

阿根廷天气:布省

截至3月17日,布宜诺斯艾利斯省气温偏高(20℃),不过较前周有所降温。降雨减幅较前周较大,在1mm左右。未来一周有较均值多出0.25mm左右的降雨增量。

阿根廷天气:科尔多瓦省

截至3月17日,科尔多瓦省气温偏高(22℃),较前周小幅降温。降雨减幅较前周较大,在2mm左右。未来一周有较均值多出0.15mm左右的降雨增量。

阿根廷天气:圣菲

截至3月17日,圣菲省气温偏高(25℃),较前周气温基本持平。降雨6mm,较为充沛。未来一周有较均值多出0.15mm左右的降雨增量。

阿根廷天气:圣地亚哥德尔埃斯特罗

截至3月17日,圣地亚哥德尔埃斯特罗省较前周有所降温(25.5℃,前周30℃)。降雨8.4mm,较前周增加4mm左右。未来一周有较均值多出0.2mm左右的降雨增量。

中国

期现:豆粕周度基差跌速放缓,盘面上涨

豆粕:3月18日,豆粕现价为2405+130元/吨(华东),此前3月11日为2405+130元/吨。本周受传闻影响,现货基差持稳。

3月18日M2405收3266元/吨,一周内上涨52元/吨。

产地贴水:贴水再度下跌

截至3月18日,美湾、巴西、阿根廷大豆近月贴水分别为51美分/蒲(前周为54美分/蒲,周度下跌3美分/蒲)、-49美分/蒲(前周为-21美分/蒲,周度下跌38美分/蒲)、-21美分/蒲(前周为-13美分/蒲,周度下跌8美分/蒲)。

大豆到港量及港口库存:到港增加,港口去库

大豆到港量:截至3月15日当周,国内大豆到港量126.75万吨,前周为97.5万吨,到港量环比增加。最新预估3月到港581.75万吨, 4月920万吨,5月950万吨。

大豆港口库存:截至3月15日当周,全国港口大豆库存416.15万吨,环比上周减少73.38万吨;同比去年减少8.49万吨。

压榨开机:油厂开机压榨降低

截至3月15日当周,125家油厂大豆实际压榨量为163.78万吨,开机率47%(前周压榨量183.7万吨,开机率为53%)。

预计第12周(3月16日至3月22日)国内油厂开机率维持低位,油厂大豆压榨量预计160.85万吨,开机率为46%。

消费库存:豆粕去库

提货:截至3月18日当周,豆粕提货量为143万吨,前周148万吨,提货环比减少,成交有所降温。

饲企物理库存天数:截至3月11日当周,物理库存天数7.79天。据了解,由于性价比提升,饲企提高豆粕添加比例,下游刚需备货增加。

库存:截至3月15日当周,豆粕库存为53.52万吨,较上周减少10.88万吨,减幅16.89%,同比去年减少0.79万吨,减幅1.45%。

下游养殖

生猪养殖利润:有所好转

截至3月17日当周,自繁自养养殖利润为-148.7元/头,前周-183.93元/头,外购仔猪利润58.94元/头,前周36.21元/头,养殖利润有所好转。

禽类养殖利润

截止3月17日当周,毛鸡周度养殖利润-2.51元/只,上周-2.12元/只。父母代种鸡周度养殖利润1.1元/只,上周1.01元/只。蛋鸡周度养殖利润为12.92元/只,较上周好转3.41元/只。