地产业仍在持续洗牌,从销售到盈利、从投资到偿债,过去一年行业发生了哪些变化?

房地产业仍在持续洗牌,从销售到盈利、从投资到偿债,行业发生了哪些变化?

3月21日,中指研究院发布《2024百强企业研究报告》显示,刚过去的2023年,百强房企格局持续生变,比如央国企市场份额提升,房企投资高地几乎与销售热点城市重合,刚需置业低迷但高端改善产品热销、行业盈利持续下滑等。

报告显示,2023年,全国商品房销售额进一步降至11.7万亿元;百强企业销售总额、销售面积分别达53896.0亿元、26131.6万平方米,同比分别下降5.8%、7.4%。

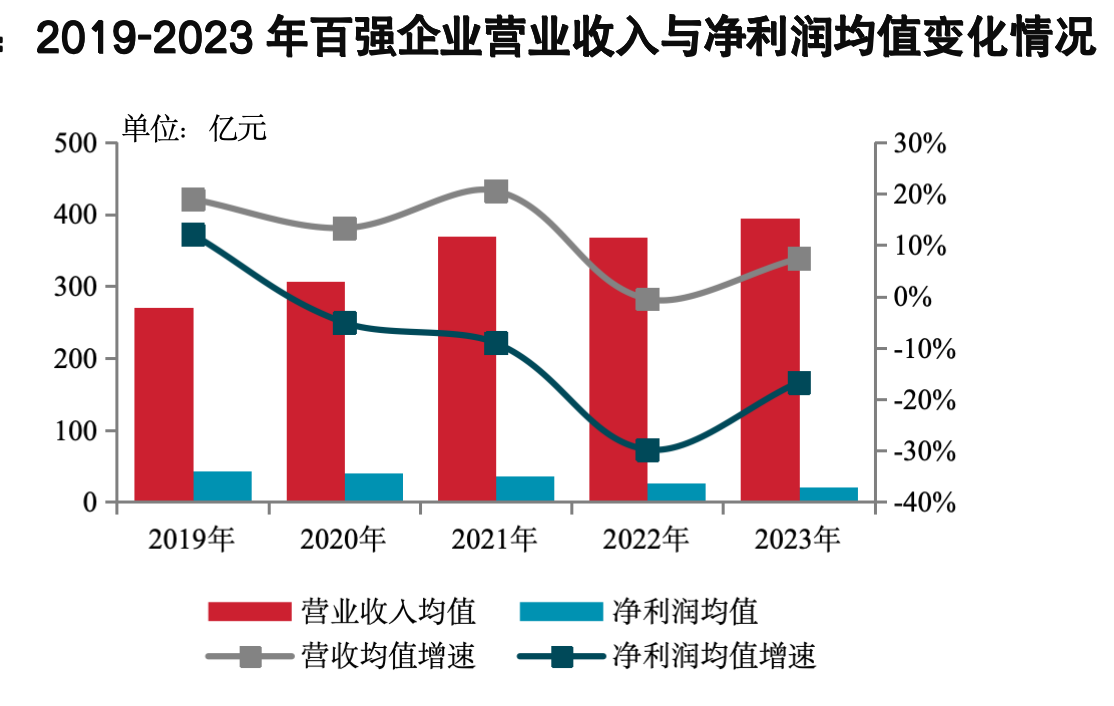

销售不振,行业盈利空间也持续收缩,去年百强房企营业收入均值395.1亿元,同比增长7.4%;但受结转成本等因素影响,净利润均值同比下降16.7%至21.4亿元;同期净利润率、净资产收益率均值分别为5.0%、3.0%,盈利能力有所下降。

在行业不断洗牌的过程中,由于“大而不强”的企业出现掉队,导致百强企业出现明显断层现象,去年销售金额在2000亿元及1000亿元左右的房企均出现明显的规模断层。

另一鲜明特点是,央国企市场份额不断提升。因央国企集中布局在一二线城市,加上稳健经营及融资优势,2023年百强房企中央国企销售额占比提升至66.5%,较上年提升3.3个百分点。近两年,央国企拿地同样较为积极,后续市场份额有望继续提升。

虽然销售格局不尽相同,但在投资风格、产品打造等方面,各大房企特征趋同。报告显示,去年百强企业进一步向一二线核心城市聚集,新增土储权益面积中二线城市占比达到64.8%,一线城市占比21.0%,三四线城市占比则减少1.8个百分点至14.3%。

从具体城市来看,2023年百强代表企业以销定投、量入为出,拿地前20城市和销售贡献前20城市高度重合,杭州、上海、北京、广州、南京、成都、苏州、武汉、宁波、佛山、西安、重庆、长沙和合肥等14个城市均在列。

在这些城市中,哪些对房企销售贡献最高?报告显示,去年上海、杭州、北京、广州、南京五大城市对百强房企销售贡献较高,一线城市中上海销售贡献占比提升1.8个百分点至10.9%,广州和北京销售贡献占比微降0.1个百分点但仍居于前列,深圳下降1.1个百分点至3.2%。二线城市中成都、武汉、厦门、天津、西安、重庆、合肥等销售贡献均上升。

产品销售特点上,2023年,刚需置业群体观望情绪未见明显好转,但改善性住房需求释放。2023年,百强房企90平米以下首置类产品的销售额占比为12.1%、较上年下降1.0个百分点;90-140平米首改类产品销售额虽然较上年下降0.5个百分点,但占比仍然过半,达51.9%;140-200平米改善类产品表现出较强的韧性,销售额贡献率较上年出现较大提升,增加了1.7个百分点;200平米以上产品销售额贡献率微降。

在偿债能力方面,2023年,百强企业剔除预收账款的资产负债率均值为66.1%,净负债率均值为89.7%,现金短债均值比为1.67,净负债率较上年增加3.3个百分点,现金短债比较上年增加0.06,有息债务相对规模基本持平,债务平均期限延长,短期债务占比下降。

不同房企的偿债能力也出现分化,部分央国企、民企受益于销售融资俱佳,流动性持续改善;部分混合所有制企业和民企受销售下滑冲击现金减少较快。2024年,百强房企到期债券余额超7700亿元,其中信用债占比69%、海外债占比31%,流动性压力仍在。

“后续,企业可利用城市房地产融资协调机制获得融资,同时做好开发经营工作,增强项目信用。另一方面,把握最新政策,盘活经营性资产,拓展融资渠道,从而增厚安全垫。”报告表示,房企可通过发行ABS、REITs等方式盘活经营性物业,同时可在2024年底之前将经营性物业贷款用于偿还存量贷款和公开市场债券。

中长期来看,受新房增量规模见顶、房地产去金融化影响,房企单纯依靠开发业务收入很难保持一定收入规模,利润率在市场回暖后的提升幅度仍存在天花板。未来,面向新周期如何维持有利润的发展,成为百强企业必须面对的课题。

“轻重并举将是房企构建新发展模式的重要方向。”报告称,随着市场由增量转向存量,房企业务重心将从前端开发向后端运营与服务转移,企业要把握行业发展趋势,从“高负债、高杠杆、高周转”向轻重并举的开发、运营、服务一体化转型。

一方面,探索新业务模式,寻求轻资产业务发展空间,通过代建实现轻资产运营与品牌输出,并积极参与城市更新,或是在商业、产业等方面持续深耕。另一方面,抓住结构性机会,追求开发业务的“有质量增长”,聚焦于产品研发和销售,实现可持续发展。