来源:中国基金报

中国基金报记者 刘明

近日,百亿私募进化论资产举办2024春季策略会,公司创始人、首席投资官王一平进行分享与交流。王一平表示,中国资产的赔率已经到了非常好的阶段,在现阶段没必要过多的悲观或者恐慌,投资中国资产正当时。

王一平说,“A股市场已经震荡调整了三年,2024年有望迎来一个长周期的转折点”,“很多时候大家想等到经济复苏或等到某个时刻再看,但如果经济已经复苏,那个时候再回头去看市场已经涨起来一大段,可能又到了人声鼎沸时”。

在王一平看来,优秀的基础设施及人才红利是中国的核心基本盘,是其他国家都很难做到的。这种广泛的、全面的、长期的、持久的基本盘,在全世界资产维度看,都是非常值得珍惜的,而我们所需要等待的只是我们的发动机重新跑起来。

作为一家同时运用主观和量化投资方式的私募,在投资策略方面,王一平认为,不能为了量化而量化,也不能为了主动而主动,而是要考虑怎么样做投资才能更加科学合理,因而提出科学投资,用数据结合逻辑这样的一种方式来进行投资。

A股市场已震荡调整三年

2024年有望迎来长周期的转折点

王一平认为,当下不需要过于悲观,是因为投资实际上是由两部分构成的,一部分是概率,另一部分是赔率。中国资产的赔率已经到了非常好的阶段。

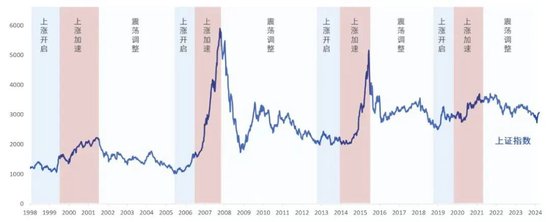

王一平分析,首先从1998年到2024年近26年的时间里,可以看到A股市场的周期通常是6-7年,一般来说下跌超过三年的周期,往往容易迎来一个上涨开启以及加速上涨的阶段。所以在目前A股市场已经震荡调整了三年的情况下,2024年有望迎来一个长周期的转折点。当然这背后实际上和经济周期、库存周期以及货币周期等等都有关系。

而从筹码的角度看,当前整个市场向下的风险或者潜在的抛售压力已经变得比较小了。因为在1-2月份几乎90%的雪球产品都已经敲入,风险释放比较充分。而1月26到2月7号之间,微盘股指数下跌超过40%,这也是一个杠杆出清的过程。所以当整个杠杆风险经过充分的释放以后,至少从筹码的角度已经出清较为充分了。当市场向下的动力减少时,自然而然容易有所回升。

王一平再从基本面的角度来分析。对于中国房地产市场的情况,王一平说,很多观点认为中国的房地产行业出现了问题,会导致中国的经济放缓,但他并不这样认为。他说,房地产的本质还是取决于居民的现金流,所以房地产市场的问题其实是经济能否好转的问题。如果整个经济重新活跃起来,房地产问题是可以解决的。

王一平认为,中国经济依旧具有韧性。中国高等教育的财政支出占GDP的比例位于世界前列水平,如图所示我们甚至领先了非常多的发达国家,比如加拿大、瑞士、法国、荷兰等等。优秀的基础设施及人才红利是中国的核心基本盘,是其他国家都很难做到的。这种广泛的、全面的、长期的、持久的基本盘,在全世界资产维度看,都是非常值得珍惜的,而我们所需要等待的只是我们的发动机重新跑起来,这只是时间问题。

因而王一平表示,当前的赔率是足够支撑当前中国股票资产的估值,当前的赔率非常好。哪怕短时间内,暂时可能遇到一些节奏的问题,但是只要基本盘是值钱的,那么当我们的发动机重新运作起来时,赔率的力量是非常大的。

王一平表示,在现阶段,大家没必要过多的悲观或者恐慌,因为赔率就摆在这里。

整个市场比较便宜

超80%仓位配配置在A股

王一平表示,目前整个市场依旧是比较便宜。从PB、ROE的角度来看,比2012年的时候都要便宜得很多,尤其是核心资产的PB、ROE。现在上证指数在3050点,政策性资金对于整个市场非常呵护,相信3000点是政策性资金保护非常强有力的支撑位置。

王一平对基本面也很有信心。他说,很多时候大家可能想等到经济复苏或等到某个时刻再看,但如果经济已经复苏,那个时候再回头去看市场已经涨起来一大段,可能又到了人声鼎沸时。

对于看好的方向,王一平说,要全方位去寻找,无论是A股、港股、美股都可以去寻找。AI是重点方向,AI是人类社会发展的一个新起点,大语言模型,包括通用的人工智能有可能会给整个人类社会带来非常大的进步。但是一定要避免炒作,回到真正拿得出手的公司上。也要考虑相应的赔率和估值水平。

对于目前在A股美股港股的配置比例,王一平说,目前大概超过80%在A股,10%左右在美股,港股占比不足5%。

无论是主动还是量化

都要回归中庸的智慧、分散的智慧

对于主观和量化的投资策略,王一平表示,应该放下“门户之见”,不能为了量化而量化,也不能为了主动而主动,而是要考虑怎么样做投资才能更加科学合理。所以提出了科学投资,也就是用数据结合逻辑这样的一种方式来进行投资。他表示,这是是进化论比较独特的一个地方。

王一平说,在进化论资产10年的发展历史上,大概有4次策略迭代。在2016年的时候,采取了多基金经理多策略的打法;在2018年整个市场状况不太好的情况下,推出了量化策略;2020年的时候,随着外资的逐步进入,开始思考如何更好地从长期基本面的角度选股;在最近的这一年半当中,融合了过去主动以及量化的投资经验,打造科学投资方法论,升级进化论的特色策略模型。

在王一平看来,“物极必反”,任何事物都不可能无限膨胀。传统的量化投资可能用了非常多的统计学模型和大数据分析,但其实统计的本质是归纳,这种归纳法在不断统计的过程中会出现一些问题。如果单纯地用归纳法构建的模型去套用事实,并且把它当作预测未来的工具,那么当未来出现了没有发生过的事情的时候,模型可能会产生极大的不适应性。模型是一个很不错的工具,但是不能完全依赖。

王一平认为,科学的投资方法应该尽可能地接近客观事实,这就离不开归纳和演绎相结合。投资策略的反脆弱性来自于“知其然也知其所以然”,对于构建的因子,会去思考它背后到底是一些什么样的关系,它基于了什么样的逻辑假设。

王一平表示,投资很多时候角度比深度重要,简单比复杂有效。下了不少功夫去开发各种逻辑类的因子,这些因子能比较好地应对尾部风险,和统计类的因子互补形成一套多元稳健的模型,也能有效增加模型的稳定性,降低跟其它策略的相关性。

王一平说,进化论资产的模型并不追求收益最大化,而是追求更佳的风险收益比,行稳致远才是最重要的。会强调通过高度分散提升容错率,因为无论是主动还是量化策略,都要回归到中庸的智慧、分散的智慧去面对未知风险。

编辑:舰长