3月28日晚间,“黄酒一哥”古越龙山发布了2023年年度报告。报告显示,古越龙山2023年实现营业收入约17.84亿元,同比增长10.11%;实现利润总额5.38亿元,同比增长107.61%;归属于母公司所有者的净利润3.97亿元,同比增长96.47%。

从预期目标来看,2023年,古越龙山未达成酒类销售、利润分别增长12%的预期目标。值得注意的是,这已是其近年来多次未完成业绩目标。

盈利方面,虽然净利润大增,但并非酒卖的好,而是获得沈永和酒厂房屋拆迁的补偿款和持有的龙山电子49%股权转让款,合计高达2.05亿元。扣除非经常性损益后的净利润仅为1.91亿元,同比增长5.15%。

而做为“黄酒二哥”的会稽山,2023年归属于上市公司股东的扣除非经常性损益后的净利润1.5亿元,比上年同期增加21.22%。“老二”的增速已经远远超过“老大”。

2023年年初,在古越龙山的内部大会上,董事长孙爱保便喊话称,必须树立“不进则退、小进也是退”的理念。在他看来,个位数增长就是退,双位数增长才是进。所以,古越龙山营收虽涨,但还没有到可以庆祝的时候,盈利提升迫在眉睫。

此外,年报还显示,董事长孙爱保报告期内从公司获得的税前报酬总额为80.01万元,与去年的64.61万元相比,增幅为23.84%。公司副董事长、总经理徐东良2023年报酬为80.54万元,超过孙爱保,与去年的58.50万元相比,增幅为37.68%。两人薪酬增幅均超过了营收增速。

公开信息显示,古越龙山是一家专业从事黄酒的制造、销售及研发的龙头企业,公司生产黄酒原酒、黄酒瓶装酒等,主要产品涵盖古越龙山、女儿红、状元红、沈永和、鉴湖牌等,其中古越龙山作为中国黄酒行业的标志性品牌等,享有“国粹黄酒”的美誉。

目前,黄酒赛道不温不火,甚至有些滞后于整体酒业的发展。名酒出身的黄酒,近些年来一直受白酒和啤酒的挤压,即便是“黄酒一哥”古越龙山,体量也远远落后于动辄千亿的头部白酒、啤酒上市公司,所以,黄酒企业想进一步发展求增长,不是一件简单的事。

尤其对于现在的古越龙山,即便同赛道内,也被会稽山急速追赶,压力不小。

大本营失速

古越龙山的“小进也是退”,从其“大本营”的发展现状,可窥探一二。

年报显示,2023年,古越龙山在上海、浙江、江苏的销售占比分别为20.07%、28.97%、10.13%,合计59.17%。而2018-2022年,古越龙山在江浙沪地区的销售占比分别为73.29%、67.23%、65.56%、63.33%、60.37%。

此外,2023年古越龙山江浙沪合计销量占比为65.7%,2022年为66.44%,也呈下降趋势。

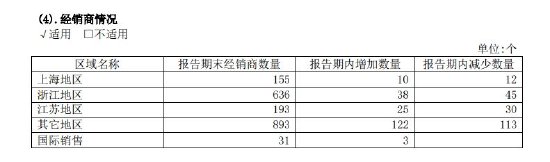

江浙沪的失速,同样体现在经销商变动上。2023年,江浙沪经销商共有971家,增加113家,减少126家,净增加为负,上海和江苏的经销商数量都在下降。

古越龙山在江浙沪的发展失速,应当引起重视,毕竟江浙沪一带黄酒的消费人群较多,是业绩的主力区域。

值得注意的是,在江浙沪区域,古越龙山与会稽山的营收差距从2022年的1.48亿元扩大至2023年的2.36亿元,差距进一步被拉大。

此前,白酒营销专家蔡学飞告诉《酒业内参》,一方面是整个华东市场由于经济原因,社会消费比较疲软,另一个方面是浙江市场酒类竞争加剧。还有就是古越龙山盲目的高端化,短期内效果不明显,导致整体业绩的下滑,更多的还是浙江市场本身酒类消费结构在变化,黄酒竞争优势不明显,被白酒、洋酒、红酒与新酒饮挤压严重。

虽然华东地区失速,但是古越龙山的全国化进程在加快。2023年,除了华东地区以外的其他地区,销售占比和经销商数量都呈增长态势。

不过,想要走出华东,在全国范围内推广品牌,打开市场,产品的高端化至关重要。但是目前古越龙山的高端化进程也不是一帆风顺。

高端产品乏力

目前,黄酒依旧存在价格低廉、区域性强的特点,也由此被打上低端的标签。近些年来,古越龙山为了摘掉低端标签也做了不少努力。

例如提价,2023年11月,古越龙山宣布对部分五年陈及以下普通产品涨价2%—5%。不过,古越龙山在公告中也表示,“本次部分产品调价由于酒类市场竞争激烈及成本上涨因素,因此产品调价不一定使公司利润实现增长。”

产品升级方面,古越龙山也一直在做尝试,例如2019年推出国酿1959白玉、国酿1959青玉两大新品上市,前者单价1959元,尝试千元价格带,后者售价为599元。

同时,古越龙山也一直在扩大销售费用。2023年销售费用为2.47亿元,同比增加37.37%,销售费用率为13.83%。对于销售费用变动原因,古越龙山解释称是由于广告及业务宣传费等增加所致。

的确,2023年以来,古越龙山持续打造核心大单品“只此青玉”产品,将其带上了亚运会开幕式、闭幕答谢晚宴,并继续策划“越酒行天下”海外推广系列活动,同时全力建设品鉴馆、慢酒馆、小酒馆等落地营销载体,参加世界互联网大会、中国国际酒业博览会等各种重要活动,展露身影。

那么,这些营销对于古越龙山高端产品的助力如何?2023年年报显示,古越龙山中高档酒实现营收12.43亿元,同比增长12.42%,占酒类营收的72.02%。普通酒营收4.83亿元,同比增长21.34%,主要代表品牌为500ml、600ml加饭花雕酒。

销量方面,古越龙山2023年中高档酒产品实现销量5.24万千升,同比增加7.16%;普通酒产品销量为8.99万千升,同比增加14.52%。可见,其高端产增长效果并不突出。

中国食品产业分析师朱丹蓬指出,对黄酒企业来说,黄酒高端化布局的节点还没到来,对体量不大、综合实力不足的企业来说,布局高端化对其利润的蚕食会十分严重。

今年年初,黄酒集团(古越龙山)召开“以变化见成效 以实绩论英雄”大会,中国绍兴黄酒集团有限公司党委书记、董事长、总经理孙爱保在会上强调,奋进2024,挑战多多、机遇多多。黄酒产业的发展,既充满着诸多的挑战,更面临着难得的机遇,需要我们乘势而上,负重奋进,图强争先。

那么,2024年古越龙山会有怎样的调整,我们拭目以待。