【方证视点】先行指标“平稳” 市场加速“洗牌” —— 0416

来源:伟哥论市

核心观点

四月份过后业绩释放完毕,A股的“洗牌”也大概率会彻底结束,结构上的频繁切换有望被终结,时间步入5、6月份,我们继续坚定看好科技成长的龙头股。横盘蓄势运行、以时间换空间的周期有望缩短,对于中小票而言,渡过最难的时刻, 5、6月份大概率会迎来“曙光”,业绩期被错杀的成长股或出现“报复性”的上涨。

盘面分析

上周五最新“国九条”震撼颁布,叠加3月金融数据公布基本符合市场预期,市场情绪被点燃,周一大盘低开之后震荡幅度加大,权重股引领指数行情,多元金融、电信、酒类、重型机械全天飘红,午后大盘回吐部分涨幅,最终大盘以大幅上涨1.26%收盘,创业板上涨1.85%,两市总成交量较前一交易日增加23.08%,场外资金入场意愿增强,场内资金调仓步伐加快,市场情绪大幅回升,信心较为平稳。

量能有所增加,个股活跃度升高,结构分化重新加大,市场热点盘中有所持续。周一,沪深京三市有25只个股涨停,其中有2只个股为20%涨停板,无个股30%涨停,涨幅超过10%涨停板之上的个股有23家,225只个股跌停,184只个股跌幅在10%跌停板之上,有119家个股涨幅超过5%,有1917家个股跌幅超过5%,个股跌多涨少,赚钱效应整体仍显不足。

只有筹码充分的交换之后,大盘才有望走出突破上涨走势,周一,表现较好的为食品饮料、煤炭、非银金融、家用电器、银行等,表现较弱的为综合、轻工制造、纺织服饰、社会服务、环保、商贸零售等。量能有所增加、结构分化扩大、热点有所持续、赚钱效应不足、亏钱效应仍存、大盘大幅拉升、但“二八”、现象仍存,是周一盘面主要特征。

技术面分析

从技术上看,周一大盘低开之后盘中震荡加大,3000点失而复得,尾盘以上涨报收,并呈价涨量增的态势,大盘收复5日线、10日线、20日线,价涨量增的量价关系,加之K线组合的“阳包阴”式“吞没线”,短线大盘还将继续冲高,有望挑战平台高点附近的压力。

分时图技术指标显示,15分钟MACD指标即将金叉,15分钟SKD指标金叉,30分钟MACD指标重新多头强化,30分钟K线组合为“阳包阴”式“穿头破脚线”,60分钟MACD指标多头强化,短线盘中还将冲高,但60分钟K线为“长下影线”,短线盘中有反复,短线反复绕3050点震荡之后,才有望继续冲高。

上证50价涨量增,5日线、10日线、20日线、30日线收复,60日线支撑,K线组合为“阳包阴”式“吞没线”,并形成“一阳吞四日”的走势,加之价涨量增的量价关系,短线盘中还将继续冲高,有望挑战2450点附近的压力。

科创50价涨量增,5日线收复,10日线得而复失,价涨量增的量价关系,价格重心的上移,日线SKD指标的金叉且多头强化,短线盘中还将继续冲高,有望挑战60日线附近的压力。

创业板价涨量增,5日线、60日线收复,90日线得而复失,价涨量增的量价关系,加之日线SKD指标金叉,短线盘中有望继续冲高,有望挑战10日线附近压力。

综合技术分析,我们认为,受政策影响,机构加快了调仓步伐,周一市场得到了释放,接近了万亿水平,量能的有效释放,指数的强势形态,大盘短线有望冲高,但平台高点附近的压力也显而易见,短线能否挑战并跨越3090点,量能能否继续释放是关键,且考虑蓝筹股上涨的可持续性问题,短线我们认为,大盘继续区间震荡、重心小幅上移、波浪式推进、以时间换空间,还是短期内运行的主基调,只有筹码充分的交换之后,大盘才有望走出突破上涨走势。

基本面分析

4月12日,央行公布3月金融数据:3月,我国新增社融4.87万亿元,同比少增5142亿元,市场一致预期4.11万亿元;新增人民币贷款3.09万亿元,市场一致预期3.03万亿元;M2同比增长8.3%,市场一致预期8.4%。整体上看,3月金融数据基本符合市场一致预期,但同比增速略有走弱。

社融同比增速继续降低,信贷为主要拖累。在央行“均衡投放”与“优化存量”要求下,3月信贷延续了同比少增的态势。3月人民币贷款新增3.09万亿,去年同期值为3.89万亿,同比少增0.8万亿,分类别来看,短期、中长期贷款分别同比减少1.15%、24.15%,中长期贷款出现明显的同比下降。

结构方面,“企业强、居民弱”的格局仍然没有改变,3月本月新增居民贷款、企业贷款分别为9406亿、2.34万亿,2月前值-590亿、1.57万亿,居民贷款出现了非常明显的环比改善,但短强长弱特征同样明显,房地产市场的萎靡仍然是重要影响因素;企业方面,在设备更新政策从下发到落地的这一过程中,企业中长期融资需求较为强劲,但较2023年同期数据仍有一定差距,但转好的态势已经非常明显。

M1、M2双双下行,剪刀差边际收窄。3月 M1 增速 1.1%,较上月回落0.1个百分点。M1-M2 为-7.2%,剪刀差收窄 0.3个百分点;M2同比较上月小幅下行,同比增长8.3%,环比上月回落0.4个百分点。我们认为,信贷放缓是M2数据不及市场预期的主要原因,M1环比增速较为平稳,持续处于阶段内的底部区间,剪刀差的缩窄仍不足以说明市场流动性正在转好,资金的“活力”仍然需要较强的政策力度支撑,针对4月数据的走势,我们认为仍然存在较高的不确定性。

周一,在“国九条”消息面强力刺激下,尽管大盘以红盘报收,但“二八”现象再次回归,同时当日的量能也成功得到了释放,时间步入四月中下旬,企业一季报、年报业绩密集释放,加之退市新规“风暴来袭”,小微盘股日内跌幅较深,万德微盘股指数下跌8.88%,国证2000指数下跌2.31%,同样,政策驱动蓝筹股走出强势的上涨。年报及一季报的双重业绩,叠加此次“国九条”的政策措施,A股上涨前的“洗牌”节奏再次加快。

除此之外,市场现阶段出现了一些担忧的声音,质疑中小票是否会重现今年一月份的“流动性危机”,我们认为无需担忧,从现阶段市场对整个中期行情的预期、政策的力度认可,叠加“国九条”催化,现阶段流动性较前一触底反弹阶段相比略有回落,但此时流动性的下沉是“洗牌”的迹象,而非当初的资金枯竭。筹码交换的节奏在业绩期略有放缓,但不再存在雪球敲入问题,融资盘、股票质押盘平仓问题,所以也就不存在流动性危机。

对于后续走势,我们的观点依旧,四月份过后业绩释放完毕,A股的“洗牌”也大概率会彻底结束,结构上的频繁切换有望被终结,时间步入5、6月份,我们继续坚定看好科技成长的龙头股。横盘蓄势运行、以时间换空间的周期有望缩短,对于中小票而言,渡过最难的时刻, 5、6月份大概率会迎来“曙光”,业绩期被错杀的成长股或出现“报复性”的上涨。

操作策略

3月金融数据基本符合市场预期,叠加“国九条”新政释放,大盘结构的企稳已是进行时,5、6月份A股大概率迎来一轮突破式的上涨走势,完成第二目标,即回补去年8月7日留下的缺口,完成第三目标,突破底部平台高点值得期待。

我们的观点不变,四月大盘的走势会以窄幅震荡为主,A股继续在夯实底部,牛市行情不变,科技成长是中长期投资方向,不因结构的快速转换而改变。操作上,轻指数、重个股,重仓者多看少动,轻仓者逢低关注券商、城商行、消费、家电、新能源、国企改革概念及仍处于底部的中低价股,回避前期强势股、小微股及退市风险股。

择时模拟股票组合

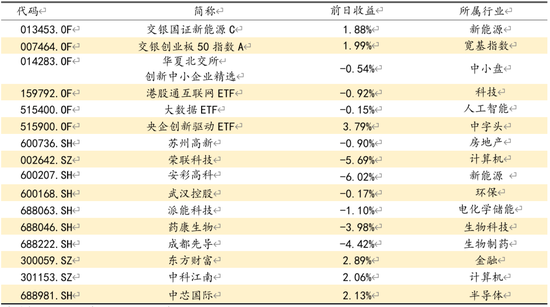

图表1:2024模拟股票组合

数据来源:方正证券研究所 WIND资讯

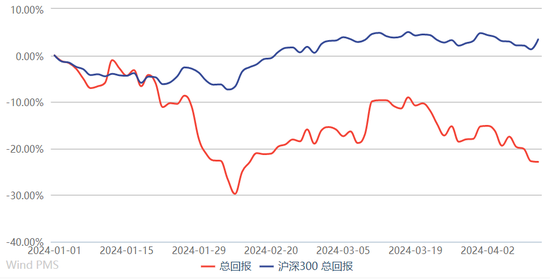

图表2:组合相对沪深300收益图