来源:铁合金在线

一、概述:

进入4月中旬,受锰矿发运和外盘价格上涨刺激,锰矿价格攀升明显,焦炭在年后首度回升,硅锰原料成本推动硅锰期现货上行。虽然硅锰价格止跌回暖,但工厂利润压缩却在加剧。即便是成本最低的内蒙硅锰厂,也表示压力巨大。

铁合金在线4.15-4.19日走访了内蒙硅锰厂,就短期内生产计划、后市操作心态、新增产能投建进度等业内关注的问题和当地硅锰厂进行了深入的交流。

二、生产状态以及产量:

虽然内蒙地区作为国内硅锰成本最低的地区,但进入3月以来,部分硅锰厂也开启了减产检修计划。

就铁合金在线统计,2024年3月内蒙硅锰厂日产约为13300吨,较2月日产减少7.23%,较去年同期日产减少5.67%。由于4月初有硅锰厂继续减产,预计4月内蒙地区日产量将继续减少至12500吨左右。

走访工厂大部分正常生产,个别企业检修减产以及压减负荷。随着生产成本推高,硅锰合金上涨速度以及幅度滞后情况下,工厂反馈后续或仍有减产计划。

目前内蒙部分硅锰工厂生产状态总结如下:

三、价格止跌,利润却进一步压缩

1、锰矿坚挺,高位成交推进迅速

4月初至4月18日,天津港澳块、南非半碳酸均累计上涨5元/吨度左右。按照硅锰厂理论配矿澳块占比10%到20%,半碳酸占比30%到40%,单就这两个主流矿种使得硅锰成本上涨200元/吨左右。(因未计算澳块以及南非半碳酸外的其他矿种上涨,因此实际矿石上涨带来的硅锰成本推高幅度远超过于此。)

2、焦炭止跌提振,并有继续提涨预期

从2023年12月至2024年3月,化工焦累计下调610元/吨。但4月16日提涨120元/吨,硅锰成本上涨60元/吨。

焦炭上行但焦化厂库存低位,供应偏紧,短期内仍有继续提振的预期。

综合从澳块、南非半碳酸和焦炭近期表现来看,截至4月18日,硅锰即期成本较4月1日累计上涨260元/吨以上。4月19日,西北化工焦再度上调60元/吨,硅锰成本再推高30元/吨。

3、硅锰止跌,上涨空间落后于锰矿上行幅度

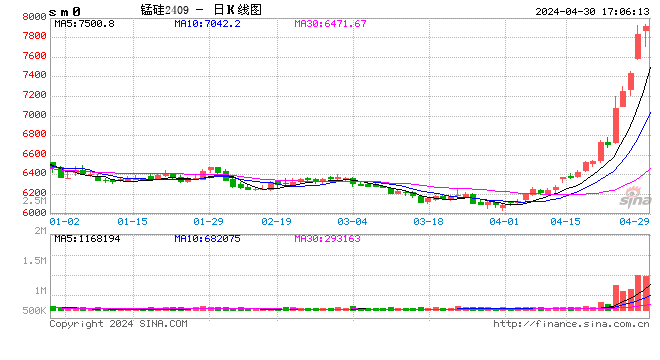

成本倒逼硅锰合金止跌上涨,目前内蒙地区硅锰厂报价集中在6000元/吨左右,实际成交在5950元/吨周边,较4月初成交上涨200元/吨左右,低于原料成本上涨幅度。

2023年同期,天津港澳块均价44.3元/吨度,南非半碳酸均价为33.2元/吨度,内蒙地区硅锰6517#均价为6989元/吨,内蒙地区利润率为2.83%,而近期内蒙硅锰利润率仅仅为-2.6%(理论值,仅供参考)

由上所述,虽然硅锰合金目前止跌,但利润空间在持续压缩,工厂利润率走低明显。

由于硅锰合金的上涨受下游需求驱动影响弱,不少内蒙硅锰厂对下游需求和硅锰合金后期价格继续维持较高位表达了担心。

4月18日,为响应中国铁合金工业协会倡议,促进行业可持续发展,乌兰察布铁合金行业协会召开了第三届第三次理事会。乌兰察布铁合金行业协会决定,在市域范围内对铁合金市场实行限产稳价,倡导企业在现有产能的基础上,减产10%,实行成本线下限售。同时鼓励铁合金企业有序避峰用电生产,尽可能减亏。

四、需求回升缓慢

铁合金在线走访了内蒙当地的钢厂,就目前市场价格、合金需求等问题进行了深度的交流。当地钢厂表示目前硅锰合金月度采购需求减少2000吨左右,螺纹生产线检修减产,对硅锰后市需求信心一般。

内蒙硅锰厂表示,虽然80%销售量以上直接对口钢厂、长协订单为主,但是下游特别是北方钢厂需求量减少明显,特别是河北以及东北钢厂。其中最具有代表性的河钢4月仅仅采购12800吨,同比2023年4月减少5300吨。

从统计数据来看,铁水以及螺纹钢产量均有小幅回升表现,但修复幅度较小,目前市场对需求能否拉动硅锰合金上涨持观望态度。工厂普遍观点认为,硅锰社会库存的消耗仍是当务之急。

五、新产能投建进度

铁合金在线锰团队就内蒙新产能投建情况进行了实地调研。工厂新建情绪较谨慎,不少工厂表示后市需求仍是一大难题且行业存不确定性。整体来看,部分工厂新产能投建计划以及进度如下:

A工厂目前筹备中,预计2025年上半年上线。

B工厂因征地问题,新建计划暂时搁置。

C工厂预计4月末开始动工投建,预计2025年上半年投产。

D工厂投建延后,预计6月开始动工。

E工厂表示暂时维稳生产,保证目前生产运行状态,新增产能计划延后。

F工厂新增产能1期项目4月17日正式开工。

G工厂二期项目暂时搁置,视市场行情而定。

H工厂二期项目正常投建中。

六、市场心态以及后市看法

目前内蒙工厂表示随着成本推高,生产压力较大,虽然去年报批新增产能项目较为积极,但实际落地投建仍面临实际难题。其中电价以及后市需求是工厂较为关注的两大焦点。

有工厂表示目前乌兰察布结算电价在0.4-0.43元/千瓦时,后期电力交易规则改变,不排除继续上涨可能。同时绿电使用比例存变数,电力成本仍有不确定性。

对于后市看法,当地硅锰厂仍较为谨慎。工厂认为硅锰上涨是牺牲工厂利润换来的,而硅锰库存消耗、下游需求仍未有本质性的改变。同时也认为短期内受锰矿发运以及锰矿价格坚挺影响,6月前硅锰价格易涨难跌,最后并不看好停产工厂能因近期价格上涨而复产。

综上,虽然硅锰市场受成本倒逼推高上行,但由于供大于求格局未变、下游需求复苏缓慢、硅锰社会库存消耗持久,使得市场情绪仍偏谨慎,即使是在最有成本优势的内蒙地区,目前依然对后市难言乐观。后期矿石发运情况、价格变动以及新增产能的上线,使得市场仍存变数。